2010/2011年度国内生猪市场分析回顾及2012年走势预测

- 点击:

- 日期:2012-07-12 18:00

- 来源:搜猪网

在对2011 年全国生猪市场进行回顾分析2012年走势进行预测之前,我们首先回顾下去年年底发布的年度报告对2011年的走势预测:“2010年中国生猪产业链各个环节的变化已传递出一个信号:艰难的亏损期已经过去,生猪市场已经进入周期性上涨通道,淘汰掉的产能短期内很难恢复。盈利期普遍在一年半到两年,而且最高点通常在进入盈利的一年左右,补栏恢复越慢,盈利期会越长。……自繁自养头均盈利水平有望达300元以上,而且2008年后的猪市最高点也有望出现在2011年……告广大养猪人:艰难的2010年已经过去,做好饲养管理、疫病防控,把猪养好,2011年将是一个丰收年!”

2011年已经过去,全国生猪市场的实际形势比我们预测的还要乐观。在我们量化的20个指标里,只有猪病影响指数、总存栏指数、生猪供应和需求指数同比下降,其他指标均同比上涨,尤其是自繁自养头年均盈利水平不仅如期达到300元/头以上至537元/头,同比上涨539%,翻了近3番。而且在经历了2010年的亏损和贯穿全年的疫病后,绝大多数退出养猪行业的中小散户在即使2011年猪价出现暴涨并长期保持高位运行、头均盈利连续4个月600元/头以上的刺激下,母猪的补栏积极性仍明显慢于上轮周期的2007、2008年。“补栏恢复越慢,盈利期会越长”,由此可根据2011年母猪的补栏情况预测2012年的生猪存栏、出栏、供应情况也将会低于预期,而猪价将高于预期,出现2008年5月份周期性拐点后连续5个月暴跌的可能性非常小。2012年全年猪价有可能长期保持在7-8.5元/斤,自繁自养头均盈利保持在200-400元/头间震荡。

2012年生猪市场最值得全国养猪人关注的有以下四个热点问题,也是决定2012、2013年走势的关键问题:疫病、宏观经济、母猪补栏积极性和粮食价格。疫病风险随时可能对养猪生产和市场产生巨大冲击,宏观经济形势的好坏直接关系到猪肉的消费和政策调控,母猪的补栏积极性直接决定后期的存栏结构和供应,而粮食价格将决定饲料成本、养猪成本的变化。目前相对较易预测的是母猪补栏积极性和粮价,预计都将是下滑的态势。9-11月连续3个月的暴跌再次让本已谨慎的养猪人更加保守,400元/头以上的盈利不为所动,更何况400元/头以下的盈利呢。

预计2012年生猪市场仍将是丰收的一年,只是盈利水平会略低于2011年,但高于2010年,而且有可能创历史上盈利时间最长、盈利水平最高的一个盈利期。2012年生猪市场风险较低,养猪人首先需要做得是养好猪,防范好疫病风险,这才是养猪人的立足之本。

一、2011年全国生猪市场盈亏周期变化分析回顾

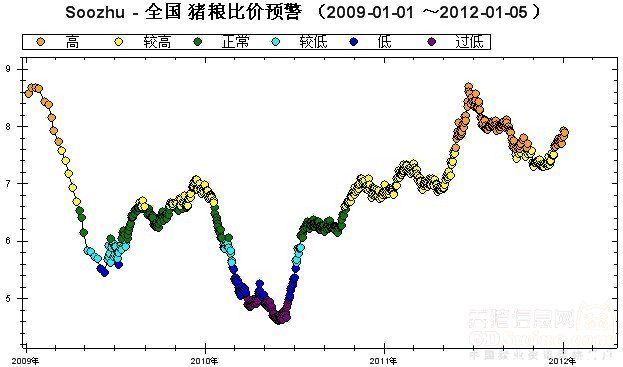

参考上图,以猪料比价来衡量全国生猪市场盈亏周期变化。由于猪价是由成本和供需缺口决定的,因此以活猪价格除以饲料价格的猪料比价可以说是供需缺口的直接反应。由图可知,今年生猪供需缺口是在5月份开始突然放大的,猪料比价在5月2日时还是5.4:1,经过一个多月的暴涨后6月29日便涨至了历史性的最高点6.99:1。之后在6.5:1以上的高位区保持至了9月初,之后连续3个月暴跌,低点跌至11月23日5.56:1,基本接近5月初上涨时的水平,之后开始反弹,至12月底反弹至接近6:1。全年平均水平为5.99:1,较去年的4.48:1上涨了33.69%。高出均衡水平35%左右。

2、猪粮比价

由于猪粮比价只是以玉米价格代表饲料成本,而不考虑豆粕、小麦麸价格对成本的影响,因此,2011年全年猪粮比价较猪料比价涨幅少了5个点,全年平均7.57:1,较2010年的5.93:1上涨了27.6%。趋势基本与猪料比价相同,只是受制于3-9月份期间玉米价格与猪价同步上涨,猪粮比价最高点时6月22日仅为8.69:1,不仅未像猪料比价创出新高,而且距2008年4月的历史高点9.85:1仍有近20%的差距。9月后猪价与玉米价格同步下跌,猪粮比价在11月底阶段性触底开始反弹,至12月底反弹至7.8:1左右。

3、自繁自养头均盈利水平

2011年全国自繁自养出栏肉猪平均每头盈利变化剧烈,从年初的300元/头左右涨至6月份700元/头以上,之后在高位区保持至9月份,11月底曾跌至400元/头左右,但12月份再次反弹至500元/头以上。全年平均自繁自养头均盈利水平537元/头,较2010年的84元/头上涨了539%,比去年底预测的高出了近一倍。而且高于之前盈利最高的2007年420元/头、2008年469元/头,为有史以来平均盈利最高的一年。

二、2011年全国生猪市场价格变化分析

2011年全国出栏肉猪价格全年平均价为16.95元/公斤,较2010年全年平均价为11.44元/公斤高出48.16%。最高点出现在6月22日的19.58元/公斤和9月3日的19.56元/公斤。期间同比涨幅长期保持在60%以上。2010年的6月16日还在亏损的底部徘徊9.56元/公斤,一年之后2011年6月22日便涨至了最高点,累计上涨了近100%。从最低点到最高点只用了一年时间,这是有史以来上涨最快的一次。也意味着生猪市场供需基本面在一年之内发生了急剧逆转,才最终导演了暴涨。而且一年上涨近100%有60%的上涨是在不到4个月内完成的。2010年6月16日至7月28日,40天上涨了近35%。2011年5月2日至6月22日,50天上涨了30%。只有前期的疫病可造成市场供需基本面在短期内发生巨变逆转。这两次上涨的罪魁祸首便是五号病和流行性腹泻。

4、出栏肉猪价格

2011年全国出栏肉猪价格全年平均价为16.95元/公斤,较2010年全年平均价为11.44元/公斤高出48.16%。最高点出现在6月22日的19.58元/公斤和9月3日的19.56元/公斤。期间同比涨幅长期保持在60%以上。2010年的6月16日还在亏损的底部徘徊9.56元/公斤,一年之后2011年6月22日便涨至了最高点,累计上涨了近100%。从最低点到最高点只用了一年时间,这是有史以来上涨最快的一次。也意味着生猪市场供需基本面在一年之内发生了急剧逆转,才最终导演了暴涨。而且一年上涨近100%有60%的上涨是在不到4个月内完成的。2010年6月16日至7月28日,40天上涨了近35%。2011年5月2日至6月22日,50天上涨了30%。只有前期的疫病可造成市场供需基本面在短期内发生巨变逆转。这两次上涨的罪魁祸首便是五号病和流行性腹泻。

5、仔猪价格

由于仔猪价格很大程度上反映了补栏积极性的变化,因此根据今年仔猪价格的变化便可知,今年补栏积极性的波动比出栏肉猪价格还要剧烈的多。春节过后仔猪价格在2月初的17.7元/公斤开始拉开了暴涨的序幕,至6月底便涨至了43.7元/公斤,4个多月上涨了1.5倍。由此可见,春节后猪价的上涨极大的刺激了育肥猪养殖户补栏仔猪。最高点出现在9月2日46.9元/公斤,之后随着猪价的下跌,仔猪价格开始连续3个月暴跌,跌至11月底至27.3元/公斤,3个月内又暴跌了近50%。仔猪价格的剧烈变化折射出今年养猪人普遍倾向于周期短市场风险小的短期育肥,而不愿意补栏周期较长、风险较大的母猪。

2011年全年全国仔猪价格均价33.65元/公斤,较2010年的17.76元/公斤上涨了89.47%。是母猪价格涨幅的3倍多。

6、二元母猪价格

2011年全国生猪市场变化中最核心、最关键的一个指标出现了异常,与往年规律完全不同。2011年全国二元母猪均价为1747元/头,较2010年的1380元/头仅上涨了26.59%!在头均盈利同比上涨了近6倍的刺激下仔猪补栏积极性空前高涨,而仔猪补栏并未完全传导至母猪的补栏。不少种猪场提高二元母猪价格还是因为商品肉猪的价格大涨,不得不提价,并非来自于补栏积极性的推动。在生猪市场价值规律调节生产结构的关键环节母猪补栏出现异常,其影响非常长远,因为2012年、2013年的生猪供应完全取决于2011年的母猪补栏情况。

2007年猪价暴涨期间,头均盈利大涨极大的刺激了仔猪补栏,并顺利传递至母猪补栏,不仅仔猪价格创新高,二元母猪价格也创纪录的涨至了2300元/头,甚至出现提前半年预售一空的现象。也正是由于2007、2008年母猪的疯狂补栏,才导致了2009、2010年生猪供应充足,猪价长期低位徘徊。虽然今年猪价、头均盈利、仔猪补栏均超越2008年最高点,但唯独母猪价格仍远远不及。今年8-9月份期间最高点至1950元/头,较2300元/头仍低了近20%。

三、2011年全国猪饲料成本结构变化分析

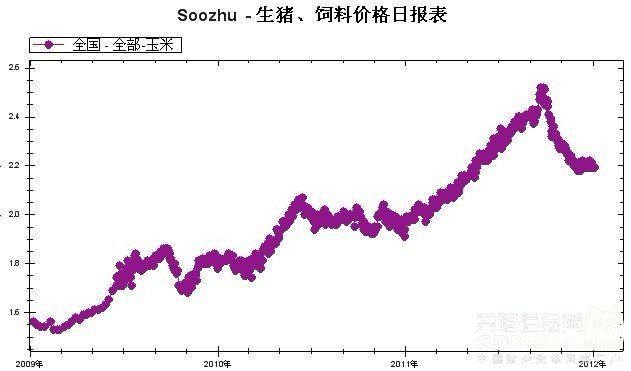

7、玉米价格

2011年全国玉米价格与猪价上演了同步上涨,并屡创新高。全年养殖户拿到的玉米均价为2.24元/公斤,较去年的1.93元/公斤上涨了16.06%。期间9月21日达到最高点2.52元/公斤,年初时1.99元/公斤,年度最高涨幅25%。9月底开始大幅下跌,动力主要来自于玉米丰产消息的发布。至12月底稳定在2.2元/公斤左右。

8、豆粕价格

2011年全国养殖户拿到的豆粕价格全年大部分时间保持在3.2-3.6元/公斤间波动,全年均价3.39元/公斤,刚好与2010年持平。但涨跌起伏幅度远小于2010年,且保持震荡下行之势。至12月底已至3.18元/公斤左右,较今年的最高点2月下旬的3.6元/公斤下跌了12%左右。正由于豆粕价格的稳中有降才使得饲料成本并未出现如玉米价格一致的涨幅。猪粮比价与猪料比价出现较大的偏差。

四、2011年全国生猪存栏结构变化分析

9、猪病形势分析

2011年的全国猪病影响指数2.85,较去年的3.21下降了10%以上。是2009年以来猪病形势最为平稳的一年。但季节差异较大,年初一季度流行性腹泻影响巨大,直接改变了生猪市场的后期走势,是6-9月份猪价暴涨、长期保持高位的罪魁祸首。之后猪病形势逐渐平稳,生猪成活率普遍提高至近几年的较高水平,也导致了9月份以后生猪供应略有增加,猪价呈现回落势头。

通常情况下市场风险和疫病风险的关系是:哪年猪价高那年猪病少,哪年猪价低那年猪病多,因为价格直接决定养殖户的收入,收入又决定投入支出,疫病防控投入的多与少直接影响到猪群的健康状况。因此,若不出现大的自然灾害和突发事件,根据后期猪价难有大跌、仍将保持均衡以上盈利判断,猪病形势仍会较平稳。

10、生猪总存栏结构

2011年的全国生猪总存栏指数变化走势基本与预计的相符,存栏先降后升,年末存栏指数为82,较去年年底的85下降了3个百分点。主要原因来自于2010年下半年猪价反弹上涨进入盈利期以后,母猪补栏积极性较差,且这种势头一直延续至2011年。总存栏的增长主要依赖于前期的母猪补栏,因此,2011年一季度虽然母猪补栏逐渐好转,但仅保持了半年左右,9月份开始的暴跌再次打击了母猪的补栏,抑制了母猪存栏的增加。并将最终影响到总存栏的变化。

五、生猪产业瓶颈:没地养、没钱养、没人养

2011年中国生猪市场呈现出诸多与以往不同的现象,最突出的便是“高盈利并未明显推动母猪补栏”,这一现象的背后折射出了整个生猪产业遭遇的瓶颈。首先,经历了2009、2010年的亏损和疫病之后,大量中小散户退出养猪业,而选择外出务工。由于养猪业和外出务工相比投入过高、风险较大、工作环境差,因此,即使出现了头均盈利700元的情况也并未带动退出去的中小散户重回养猪业。

其次,中小散户大量退出后留下了巨大的市场空间给大型规模企业扩张,但由于规模猪场扩张的首要问题是占地,其次是资金、人力和环保问题,因此,即使高盈利诱惑很大,但无地可养。只有部分大型企业拿到地后才最终扩大规模进行了补栏。由于生猪产业发展遭遇的这四大瓶颈均为短期内难以解决的难题,因此,最终将影响到市场的变化趋势。

六、2012年猪价走势预测

2012年的生猪供应主要取决与2011年的母猪补栏,但由于今年的母猪补栏只保持了半年左右的增长,而且期间增幅明显小于2007年。因此,2012年的生猪供应将比2011年有所增加,但很难出现像2008年、2009年的增幅。猪价也将在今年的基础上略有回落,但整体仍将保持在均衡水平以上的区间。预计出栏肉猪价格将长期保持在7-8.5元/斤。

1月份春节前仍有继续小幅上涨的空间,节后震荡回落,最低点仍可能是在夏季需求淡季,最低价可能触及7元/斤左右。夏季淡季过后猪价有望继续反弹,有望回至7.5-8.5元/斤区间。

2011年上半年报时调整预测走势

七、生猪养殖企业规避市场风险解决方案

以往生猪市场的变化规律通常是高盈利带动高补栏,因此,越是盈利高的时候越是风险最大。由于本轮市场变化出现了“高盈利并未明显带动母猪补栏”的现象,因此,对于有条件、有实力扩张建猪场的养猪人来说仍有一定的机会。

但对于育肥猪养殖户来说,风险较2011年明显增大。当市场处于周期性上涨通道时抓仔猪育肥的风险较小,但当市场处于震荡下跌通道时,后期猪价较前期低,育肥户的风险就较大。同时,对于大型龙头企业来说,基地建设的时机仍较好。解决了猪场用地便占得了扩张发展的先机。

- 2021-10-09一头生猪亏千元,养猪户咋办?受3个好消息的支撑,猪市或将迎来

- 2019-11-15生猪价格渐下“猪峰” 企业扩产见效料在明年

- 2019-08-22国常会确定猪肉保供稳价措施,机构认为生猪龙头企业将迎机遇

- 2019-06-20辽宁广东局地生猪紧俏、价格突破节点,南猪北运补产能缺口

- 2019-03-11猪肉收储“春风”吹来猪价上涨,2019年生猪价格能涨到几元?

- 2018-10-10发改委:生猪价格总体仍处于周期性下跌通道

- 2018-09-05分析:疫情控制成效将关系未来生猪生产稳定和猪价走势

- 2018-08-21生猪疫情再添波澜 长短期猪价将这样走……

- 2018-08-21受非洲猪瘟影响,生猪周期或提前反转

- 2018-08-16生猪压栏微增,短期猪价或偏稳调整

- 协会之窗

- 网友投稿

- 记者札记

关于召开第六届广东猪业创新发展大会(

由广东省养猪行业协会主办的第六届广东猪业创新发展大会(2024年)将于7月13日-14日在清远市恒大酒店举行

由广东省养猪行业协会主办的第六届广东猪业创新发展大会(2024年)将于7月13日-14日在清远市恒大酒店举行

芦惟本:国内猪群都是阳虚内寒体质

在百奥明2013年亚洲营养论坛上,养猪信息网记者采访了芦惟本老师,就当前我国养猪业霉菌毒素中毒情况、防控方法

在百奥明2013年亚洲营养论坛上,养猪信息网记者采访了芦惟本老师,就当前我国养猪业霉菌毒素中毒情况、防控方法