2010年中国大豆市场行情回顾及展望

- 点击次数:

- 日期:2011-01-20 14:25

- 编辑:admin

- 来源:中国饲料行业信息网

- 查看更多评论

受到种植收益下降影响,2010年中国大豆播种面积较上年继续缩减,但受益于生长期的良好天气,大豆产量整体呈现平稳略增态势;受到国内需求持续增长及阿根廷豆油禁运等因素影响,预计2010年中国大豆进口量将再创历史新高。在国际市场和国内政策面的影响下,2010年中国大豆现货市场行情呈现稳中偏强态势,价格底部较2009年有所抬升。

第一部分 2010年中国大豆市场回顾

(一)现货价格振荡趋升,期货价格宽幅振荡

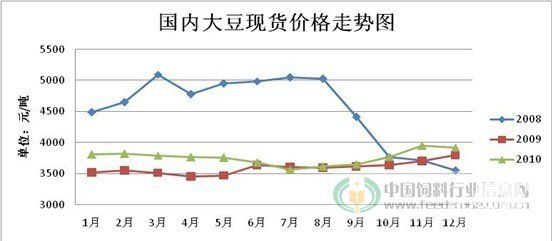

受临时收储政策及国际市场的双重影响,2010年1-4月份国内主产区大豆价格总体在临时收储价格附近平稳运行;5月之后,随着临时收储期限结束,国内大豆市场价格在外围市场的压力之下明显下跌。年内低点为3527元/吨,出现在6月末7月初;7月下旬至11月上旬,在外盘强势上涨及国内需求回暖带动下,国内大豆现货价格大幅走高,年内高点为4080元/吨,出现在11月上旬末;11月中下旬以来,受到国家宏观调控政策及国内外期货市场震荡调整的影响,国内大豆现货价格止涨回落。据监测,2010年12月末全国三等油用大豆收购均价为3922.5元/吨,较年初上涨114.3元/吨,涨幅为 3.0%(见图1);港口分销均价约4100元/吨,较年初上涨300元/吨,涨幅为7.9%(见图2)。其中,黑龙江哈尔滨地区油厂挂牌收购价格 3740-3880元/吨,较年初上涨约60元/吨,涨幅约1.6%;大连港进口大豆分销价格4100元/吨,较年初上涨约100元/吨,涨幅约 2.5%。

(二)2010年中国大豆播种面积减少,产量平稳略增

受去冬今春低温雨雪等不利天气的影响,2010年国内主产区大豆作物播种普遍延迟10-15天;由于种植收益较之粳稻、玉米偏低,2010年国内主产区农户种植大豆的积极性继续减弱。预计2010年全国大豆播种面积1.2亿亩,较上年度减少600万亩,减幅4.8%。因为今年播种期推迟,部分计划种植玉米的地块改种大豆,所以大豆实际播种面积好于预期。受墒情较好及播种后持续高温天气影响,主产区大豆作物整体长势良好.今年头号产区黑龙江省大豆作物结荚数量高于去年,单产预计在300斤/亩左右,部分地区或能达到350斤/亩以上。相比之下,2009年的平均单产约在200斤/亩左右。由于作物成熟度高且普遍实行机械化收割,东北特别是黑龙江省大豆收获期提前,收获进度也明显快于去年。预计2010年全国大豆产量为1500万吨,较去年微增 0.67%。

供需情况:根据美国农业部2010年12月供需报告预测,2010/11年度世界大豆产量2.5778亿吨,较上年度减少231万吨;消费量 2.5624亿吨,较上年度增加1769万吨;2010/11年度世界大豆期末库存为6012万吨,较上年度减少29万吨;库存消费比23.65%,低于 2009/10年度的25.32%。从报告数据看,全球大豆产量无法与需求保持同步增长、库存消费比持续下降,市场供需形势整体趋向紧平衡状态。

价格走势:2010年上半年国际大豆市场整体走势处于震荡格局当中,尽管基本面自身利多利空因素共同存在,但全球产量供应过剩的坚定利空因素始终令期价难改弱势震荡格局;7月中旬至11月上旬,在邻池小麦大涨、天气炒作及出口需求强劲等利好因素提振下,CBOT大豆价格出现持续大幅度上涨,主力1月合约一度飙升至1339美分/蒲式耳;随后由于担心中国紧缩政策使美豆出口需求放慢,11月12日CBOT大豆期货市场全线跌停。随后几个交易日美豆持续弱势并考验1200美分的支撑;从11月末开始,在阿根廷干旱威胁作物产量及需求强劲支撑下,国际市场大豆价格止跌反弹、重归升途。其中,主力1月合约于 12月28日创下28个月以来的新高。(见图5)

从1997年全面开放大豆进口市场到2009年,中国已经逐渐成为世界最大进口国。继2009年中国创下4255.2万吨进口量的历史最高记录之后,2010年以来国内大豆进口继续保持高增长态势。据海关统计数据显示,2010年1-12月份中国进口大豆总量为5480万吨,同比增加28.8%%;单月进口量最高值出现在 6月份,达到620万吨。1-12月份大豆进口均价为457.7美元/吨,同比上涨3.6%;单月进口额最高值出现在11月份,达到507.8美元/吨。

| 查看所有评论 最新评论 | |

|

|

|

| 发表评论 | ||||

|

- 网友:广东局部地区猪价继续回暖 优质 491

- 华尔街:中国猪肉价格会重拾升势么? 322

- 华东地区高价生猪产区拉动 福建猪价走 316

- 养殖行业点评:猪价反弹或将持续到10 298

- 网友:近日猪价有所回暖 局部或保持稳 267

- 秋季终端消费力撑猪价,南方猪市升温 237

- 2012年9月13日全国生猪价格行情 203

- 猪评:生猪行情震荡调整 山东日照出现 200

- 广西生猪市场逐步走强 河南省50%以 191

- 9月18日港口鱼粉最新价格行情 179