大北农:饲料受益猪价上涨,种业新品蓄势待发

- 点击次数:

- 日期:2010-10-27 10:28

- 编辑:admin

- 来源:证券之星

- 查看更多评论

业绩符合预期,高端乳猪料仍然是增长亮点.

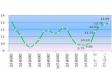

大北农前三季度实现销售收入36.5亿元,同比增长32.5%,归属母公司净利润1.96亿,同比增长11.7%,每股收益0.49元,第三季度营收和净利分别增长29.3%和27.9%,业绩符合预期。2010年以来,公司对销售人员的激励导向向高端乳猪料倾斜,我们判断,高端乳猪料仍然是销售收入增长的重要来源。预计未来宝贝系列产能受限的问题解决后,高端乳猪料业绩贡献还会增加。

毛利率下降1.4个百分点.

受新玉米上市的影响,玉米价格相比上半年稍有回落,但长期来看依然处于上涨通道,而豆粕价格已连续四月上扬。我们认为,由于原材料价格上涨和饲料产品结构的调整,4Q10将延续毛利率小幅下滑的趋势。

4Q10净利增速有望超过前三季度.

猪肉价格自7月以来进入上涨通道,随着天气变冷,猪肉需求进入旺季,猪肉价格依然具有上涨空间,我们判断饲料行业将在4Q10明显受益于下游需求的增加。种业方面,4Q10是种子销售的旺季,农华101、天优华占等优异品种的推广将提升种业业绩。考虑财务费用的节约,4Q10净利增速应会超过前三季度。

维持“推荐”评级.

我们预计大北农10-12年EPS分别为0.88、1.22和1.71元,动态PE分别为55倍、40倍和28倍。考虑到未来两年养殖行情处于景气周期的可能性大,以及大北农拥有优秀的管理层,业务结构良好,我们看好公司持续增长能力,再加上近10亿未使用超募资金可能带来的业绩贡献,我们维持公司“推荐”评级。

顶一下

(3)

100%

踩一下

(0)

0%

声明:本网未注明“稿件来源:广东养猪信息网”的文、图、视频等稿件均为转载,如转载广东养猪信息网的稿件,请注明转载“广东养猪信息网”。本网站资料仅供参考,若资料与原文有疑,请以原文为准。

相关阅读:

- 2012-04-09双汇发展:重大资产重组催化股价 猪价推升业绩

- 2011-10-19正邦科技:2011年第三季度业绩预告修正

- 2011-10-19新希望预计前三季业绩倍增

- 2011-10-17雏鹰农牧三季报业绩预增 净利预增逾3倍

- 2011-10-06大北农:超募资金投建三个饲料新项目

| 查看所有评论 最新评论 | |

|

|

|

| 发表评论 | ||||

|

新闻排行

- 网友:广东局部地区猪价继续回暖 优质 491

- 华尔街:中国猪肉价格会重拾升势么? 322

- 华东地区高价生猪产区拉动 福建猪价走 316

- 养殖行业点评:猪价反弹或将持续到10 298

- 网友:近日猪价有所回暖 局部或保持稳 267

- 秋季终端消费力撑猪价,南方猪市升温 237

- 2012年9月13日全国生猪价格行情 203

- 猪评:生猪行情震荡调整 山东日照出现 200

- 广西生猪市场逐步走强 河南省50%以 189

- 9月18日港口鱼粉最新价格行情 179

更多>>论坛热点关注