供给主导猪价波幅 猪价下行周期将再持续半年

- 点击次数:

- 日期:2012-11-27 09:24

- 编辑:admin

- 来源:国际商标

- 评论

上一轮周期生猪价格波峰出现于2008年3月,波谷是2009年12月。按照周期波动理论推算,本轮波动周期生猪价格出现波峰的时间在2011年9月份左右(已经出现),出现波谷的时间是2013年6月份左右。

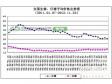

生猪市场供应过剩让2012年猪价走入周期性下降阶段,累计跌幅超过两位数。据中国政府网公布,11月7日,全国主产县(市)生猪出场均价14.69元/公斤,国庆节后连续5周下跌,累计跌幅2.5%,较今年年初下跌15.1%,较2011年同期下跌15.6%。

但11月份以来,天气逐渐转冷,北方部分地区降雪,对生猪生产、流通、消费和猪肉价格都带来一定影响。首先是气温下降,生猪生长速度有所下降,饲料转化率低,供暖费用增加,间接增加了饲养成本;其次是雨雪天气增多,生猪流通难度增大、流通速度也随之受到影响;第三是进入寒冬季节,猪肉需求升温,猪价止跌反弹。

监测数据显示,11月14日,全国生猪出场均价14.75元/公斤,较前一周上涨0.4%;全国规模以上生猪定点屠宰企业白条肉出厂均价20.27元/公斤,较前一周上涨0.5%。

年底是猪肉需求旺季,冬至、元旦及2013年春节都是猪肉消费高峰时期,预计猪价仍有上升空间。但国家统计局公布,前三季度末全国生猪存栏4.68亿头,同比增长1.9%,表明生猪存栏数量比较充裕,预计2013年春节前猪价上升幅度有限,涨幅超过10%的可能性不大。若无重大疫情发生,仔猪成活率正常,春节过后猪价还将继续下滑。

本轮波动周期半年后结束

在市场经济规律作用下,商品价格走势均会呈现一定的周期性,尤其是生猪等鲜活农产品。自1985年取消生猪派购、放开购销市场、实行多渠道经营以来,生猪价格在市场规律的影响下,呈现周期性波动状态。截至目前,国内生猪市场共经历了6个大的波动周期,生猪价格达到波峰的年份分别是1988年、1994年、1997年、2004年、2008年和2011年。

从历史数据来看,国内生猪价格的波动周期大约为3.5年。上一轮周期生猪价格波峰出现于2008年3月,波谷是2009年12月。按照周期波动理论推算,本轮波动周期生猪价格出现波峰的时间在2011年9月份左右(已经出现),出现波谷的时间是2013年6月份左右。因此,2012生猪价格下跌是步入下行周期的具体表现,考虑到2013年春节过后猪肉进入淡季,本轮猪周期至少还有半年左右的运行时间。

供给主导猪价波幅

由于饮食习惯等因素,猪肉占国内居民肉类消费比重在60%以上,远高于禽肉和牛羊肉。随着居民收入不断提高及城镇人口数量增加,猪肉需求亦呈稳步增长趋势,不会明显上升或下降。虽然生猪供给短缺与下一轮生猪供给形成因果关系,但与生猪供应过剩相比,供给短缺对市场价格直接影响的程度更深。根据2006年以来的猪肉价格数据测算,当生猪供给过剩时,猪肉价格通常最多下跌40%,而当供给短缺时,价格上涨最高时达80%。

因此,从政策调控层面来看,做好生猪供给过剩时冻猪肉收储工作,对保护生猪生产能力非常重要,也是防止下一阶段猪价大幅上涨的重要前提。但是从出台调控决策到执行调控措施,牵涉到国家发改委、财政部和商务部等多个部门,需要消耗一定时间,并且完成收储工作通常需要花费4周甚至更长的时间,调控时机容易错过。

猪肉产量增速低于需求

近年来,生猪、蔬菜等鲜活农产品价格大幅涨跌引起社会强烈关注。除市场炒作、货币超发等因素外,生猪养殖比较收益低、投资风险大,生猪生产增长速度放缓,跟不上需求增长,也是一个不可忽略的主要因素。

根据现阶段经济发展水平、进城务工人员工资水平、养猪成活率等因素综合测算,若饲养一头生猪利润率低于10%,农民从事生猪养殖的意愿就会偏弱。农业部也表示,部分散养户加快退出及规模养殖发展增速趋缓,在一定程度上影响了生猪生产的持续平稳发展。

据测算,若总人口数增长1%,猪肉需求将增长2.6%;人均收入增长1%,猪肉需求增长0.2%。2000年以来,全国人口年均增长率约0.6%,人均收入年增长率分别为10.6%,按以上数据测算,猪肉需求平均增长率约为3.7%。但2000年以来,全国猪肉产量年均增长率仅为2.5%,其增长速度低于需求增长。

猪价大幅波动不可避免

从规模养猪的比例来看,规模养猪比例的提高之所以对稳定市场价格有较大贡献,主要是因为生猪生产的稳定性。据国家农业部公布,年出栏量500头以上规模养猪比例约占36%,约2.4亿头,而年出栏50头以下的散养规模依然占据1/3,约2.2亿头。尽管《全国农业和农村经济发展第十二个五年规划》明确写道,到2015年出栏500头以上生猪规模化养殖比重将达到50%。但笔者认为,该比例只有达到80%以上的份额,生猪生产的根基才会比较牢固。因此未来3年~5年内生猪生产依然有很大的弹性,猪价大幅波动不可避免。

2007年~2008年,猪价大幅上涨,煤老板、房地产大亨涉足养猪业;2011年猪价再创新高,武钢、网易等知名企业也打起了养猪的旗号,但留给公众更深的印象是“雷声大、雨点小”。笔者认为,发展规模养猪固然重要,但要解决日益增长的猪肉需求,至少未来10年内仍要依赖广大的小规模养殖户和散养户。在猪价低迷时,要给予适当的补贴和政策支持,让养猪有利可图,才能避免大量宰杀能繁母猪的现象出现,未来一个生产周期的供应才有可能稳定。

- 2012-11-28天气寒冷肉类消费将逐渐增加 第47周生猪收购价格持续上涨

- 2012-11-27腊味促销力度有望大过去年 广州腊味价格同比下降约5%

- 2012-11-272012年11月27日猪肉价格最新行情

- 2012-11-272012年11月27日全国生猪价格行情

- 2012-11-27需求旺季提前到来推升猪价 猪价仍可能继续上涨

| 查看所有评论 最新评论 | |

|

|

|

| 发表评论 | ||||

|

- 分析称:2013年一季度前生猪价格走 1060

- 猪评: 猪价小幅上涨、料价继续缓跌 568

- 网友:北方猪价大涨 广东明显滞后养殖 565

- 猪价走势渐趋明朗 生猪养殖盈利反弹至 530

- 网友:广东猪价继续企稳 养殖户心理出 497

- 网友:北方猪价上涨明显但广东滞后 有 484

- 北方地区生猪价格涨至高位 其中西北地 421

- 猪肉价格继续下跌 猪农失去养猪补栏热 410

- 猪价小幅震荡依旧弱势难改 后市不容乐 405

- 网友:压栏养殖户苦苦支撑 饲料钱越赊 397