生猪、能繁母猪存栏量双双增长,大企业扩张才是猪价下跌的最大原因?

- 点击:

- 日期:2018-04-18 17:41

- 来源:养猪信息网

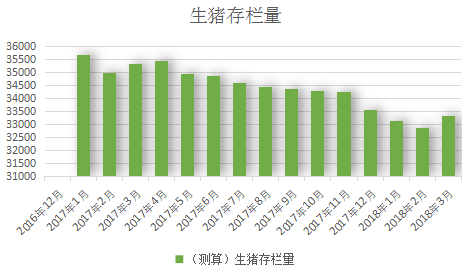

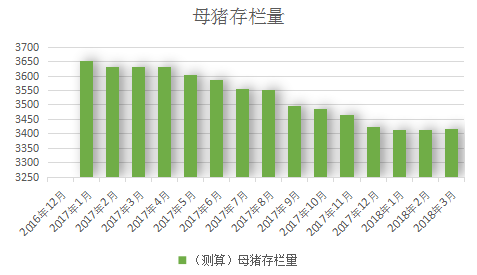

农业部最新数据显示,2018年3月份国内生猪存栏量、能繁母猪存栏量均环比正增长。其中,生猪存栏量环比上涨1.4%、同比下降0.3%;2018年3月份国内能繁母猪存栏量环比上涨0.1%、同比下降0.8%。这是全国的生猪存栏出现罕见正增长。

大企业产能扩张是猪价下行的罪魁祸首?

近日,江西省畜牧局发布的市场调研报告,分析此次猪价暴跌的原因,归根结底还是供求关系失衡导致,在供应面上,表现为供应增加,有规模猪场近年来甚至增长了4倍的能繁母猪。

一是生猪规模养殖持续扩张,生猪产能增长。近年来,规模化、集团化养猪势头强劲,特别是前三年养猪效益较好,积累了大量的资本,一批生猪产业集团和大型饲料集团,加快了生猪养殖布局和规模扩张,生猪产能增长。如全南现代牧业2015年存栏母猪3000头,通过与双胞胎集团合作,目前存栏母猪15000头,增长了4倍。二是生猪生产水平提高,猪肉产量增加。养殖场户普遍反映,随着新技术、新工艺、新设备的推广应用,生猪生产技术水平不断提高,出栏体重不断增长,增加了猪肉市场供应量。如一头母猪年提供上市肥猪(MSY)由16头提高到了18头;生猪出栏平均体重由110公斤增加到了120公斤。三是禁养拆迁减少了部分产能,但程度有限。近两年环保拆迁力度较大,拆除、关停或搬迁生猪规模养殖场户2900多户,其中以中小规模场户居多,部分禁养区养殖场转移到可养区,生猪产能减少程度有限。此外,猪肉进口增加等因素,也增加了猪肉的市场供应量。

从江西省14个生猪生产定点监测县(140个行政村)监测情况看,养猪户数同比减少34.1%;生猪存栏同比下降1.1%,其中能繁母猪和仔猪存栏均下降10%左右。从大型规模养殖场监测情况看,生猪存栏、母猪存栏、仔猪存栏同比增幅均在20%以上。养殖场普遍反映,近两年大量的资本投入增加的生猪产能,仍未完全释放,可能持续释放两三年时间。综合分析判断,江西省生猪养殖户数持续减少,中小规模场户生产下降,大型养殖场规模持续增加,生猪产能总体较为充足。预计生猪价格已进入周期性下行通道,近两年总体将呈现低位运行态势,当前生猪价格已基本探底,继续下跌的空间有限,近期猪价可能有所回升,下半年将在保本线上下波动。

2018年4大猪企预计出栏4310万头生猪,增长40%

据华泰证券消息,2018年温氏、牧原、天邦、正邦预计出栏生猪4310万头,比2017年的3071万头,增长40%。

猪价下行,规模猪企扩张的步伐似乎不会因此停止,华泰证券认为,大型猪企能够凭借自身的成本优势穿越周期持续盈利,并同时扩张自身产能。

牧原股份:完全成本5.7元/斤,成全行业最低

预计牧原股份2018年生猪出栏1200万头,出栏量同比大增65.81%,产能2018-2020年继续加速释放,目前产能已经能够支撑1500万头年出栏;预计2018年商品肉猪完全成本11.40元/千克左右,成本全行业最低;如果2018年公司生猪销售均价维持在13.50元/千克,头均盈利有望达到237.30元/头左右。

温氏股份:完全成本6元/斤

预计温氏股份2018年生猪出栏2200万头左右,黄羽肉鸡7.50亿只;生猪养殖业务逐渐步入放量期,预计2018年商品肉猪完全成本12.00元/千克左右,如果2018年公司生猪销售均价维持在14.00元/千克(销售市场主要集中在南方地区),头均盈利有望达到236.00元/头左右;黄羽肉鸡业务2018年预计进入盈利修复期,受益于2017年禽流感带来的整个行业产能去化,公司2018年黄羽肉鸡只均盈利有望达到3.37元/只左右。

天邦股份:完全成本6元/斤

2018年是天邦股份生猪养殖业务实现跨越式大发展的起步之年,一方面出栏量2018-2020年我们预计分别为260/600/1000万头,公司过去两年新投建的产能或将逐步在2018-2020年释放;另一方面得益于公司在猪苗方面的成本优势,2017年满负荷投产的西式母猪场PSY高达27-28头,进一步提升了公司的养殖效率。2018年生猪养殖完全成本预计降至12.00元/千克,如果2018年公司生猪销售均价维持在13.50元/千克,头均盈利有望达到172.50元/头左右,接近行业龙头养殖企业。

正邦科技:完全成本6.35元/斤

正邦科技生猪养殖业务转型“公司+农户”模式,目前育肥场改建为繁殖场的工作已经基本完毕,2018年外购仔猪量预计大幅下降,有望迎来产能快速释放与养殖效率提升的双拐点。预计公司2018-2020年生猪出栏量将分别达到650/1000/1500万头,其中2018年商品肉猪完全成本有望下降至12.70元/千克,如果2018年公司生猪销售均价维持在13.50元/千克,头均盈利有望达到93.60元/头左右。

- 2021-10-15全国猪价一片红!绝地反弹!上涨逻辑是什么?

- 2019-11-25证券公司:猪价高位回落 预测11月CPI升至4.6%

- 2019-11-2111月猪价环比跌13% 养殖龙头逐月增长趋势或告终

- 2019-11-15生猪价格渐下“猪峰” 企业扩产见效料在明年

- 2019-10-23联合国粮农组织:全球猪肉价格正出现15年来最大年度涨幅

- 2019-10-08本轮猪周期可能到2020年下半年迎来价格向下拐点

- 2019-08-22猪肉价格将突破30元/斤?中国或加大进口,澳大利亚蓄势待发!

- 2019-08-22国常会确定猪肉保供稳价措施,机构认为生猪龙头企业将迎机遇

- 2019-08-07猪价上涨“撑腰” 猪肉板块成避风港,龙头股创历史新高

- 2019-08-06猪价一如既往超预期 8月以后迎来全国性普涨

- 协会之窗

- 网友投稿

- 记者札记

关于召开第六届广东猪业创新发展大会(

由广东省养猪行业协会主办的第六届广东猪业创新发展大会(2024年)将于7月13日-14日在清远市恒大酒店举行

由广东省养猪行业协会主办的第六届广东猪业创新发展大会(2024年)将于7月13日-14日在清远市恒大酒店举行

芦惟本:国内猪群都是阳虚内寒体质

在百奥明2013年亚洲营养论坛上,养猪信息网记者采访了芦惟本老师,就当前我国养猪业霉菌毒素中毒情况、防控方法

在百奥明2013年亚洲营养论坛上,养猪信息网记者采访了芦惟本老师,就当前我国养猪业霉菌毒素中毒情况、防控方法