猪周期延长,2018年生猪或继续不温不火

- 点击:

- 日期:2018-01-17 09:43

- 来源:和讯网

摘要

2017年生猪价格持续走低后稳定在14元/公斤附近徘徊,2017年上半年生猪价格下跌原因是需求下降过多导致供应相对过剩引起,下半年需求逐渐回暖,猪价开始止跌反弹,但整体幅度不大。

2017年能繁母猪存栏下降的主因为母猪胎龄结构偏老,养殖户集中淘汰屠宰所致,而环保因素、行情因素对母猪淘汰起到了一定的推动性作用。整体来看,2017年能繁母猪存栏仍将低位运行。进入2018年后大型养殖企业产能将逐步释放,因此,2018年开始能繁母猪存栏同比将出现显著上升。

2017年生猪市场受母猪大量淘汰影响,生猪存栏一反往常,出现旺季下降现象,但猪价一直保持不温不火,后期随着需求旺季到来,2017年后期以及2018年春节前猪价上涨是大概率事件,养殖户可以根据行情顺势出栏,若出现惜售现象而一味压栏,市场牛猪增多或将影响后期生猪价格走势。2018年,环保逐渐结束,能繁母猪存栏下降对生猪存栏的影响也将逐渐结束,预计2018年5月份左右,随着能繁母猪胎龄结构逐步优化,生猪存栏将开始恢复上升。预计2018年整体价格延续不温不火之势,整体价格围绕14元/公斤随着季节性呈现小幅波动。

1现货价格走势分析

回顾2017年生猪价格,整体呈现震荡下行走势,我们将其分做两个阶段来看:

第一阶段,2017年上半年价格震荡回调,供应端看,上半年生猪产能高于去年同期。2017年6月份生猪出栏累计32183万头,同比增加0.7%,今年由于3、4月猪价行情冷清,部分养殖户出现标猪惜售现象,致使在5、6月份出现大量牛猪上市,生猪市场供应量增加,价格持续下跌。消费端看,上半年是生猪销售淡季,同时随着气温升高,居民对肉制品需求进一步减少,虽然供应和消费均出现下降局面,但消费下降更多,市场整体供大于求,导致了上半年活猪价格的持续下跌。

第二阶段,7月份到当前,价格缓慢小幅反弹。7月下旬开始生猪价格止跌反弹,并开启持续上涨之路,主要原因是生猪需求的季节性回暖,以及市场当期标猪供应偏紧导致,叠加各大城市大中专院校临近开学、双节将至,市场看涨情绪渐浓,养殖户惜售情绪较浓,生猪收购难度增加,部分屠宰企业提价收购,促使生猪价格持续上涨。进入第四季度,生猪价格游走在14元/公斤左右,虽然三季度生猪存栏同比下降0.8%,但猪肉产量同比上升0.7%,很重要的原因是今年生猪生长速度很快,预计四季度的生猪出栏量将呈上升态势,对价格形成一定压力。

2全球生猪产业生产、消费及贸易概况

一、全球猪肉生产概况

世界猪肉产品的生产主要集中在亚洲和欧美发达国家,其中中国、欧盟27国、美国是主要的猪肉生产国,2017年三国猪肉产量占世界猪肉总产量的79.5%,其中中国占比为47.64%,欧盟27国为21.18%,美国为10.70%。

2005-2017年,全球生猪年存栏量波动比较明显,美国农业部数据显示,整体保持在75000万头以上,2012年开始出现逐年下滑,到2017年全球生猪存栏量在74415.5万头,达到近十多年的最低点。全球生猪年出栏量呈周期性波动调整趋势,2015年全球生猪出栏量12.65亿头,年均增长916万头。

球生猪主要生产国生产情况

|

二、全球猪肉消费概况

2008-2017年全球猪肉消费量呈震荡上升态势,2013年之后年增速变缓,2017年消费量达到最高,在11019.6万吨,微增5.3万吨,较2008年增长11.07%,年均增长约122万吨。

猪肉主要消费国按年消费量排名依次为中国、欧盟27国、美国、俄罗斯、巴西、越南、日本、墨西哥、菲律宾、加拿大。其中中国消费量占比高达49.80%,远超排在第二位欧盟27国的18.30%,是其猪肉消费量的2.72倍。

三、全球猪肉贸易概况

世界猪肉产品的生产及贸易主要集中在亚洲和欧美发达国家,美国、欧盟、加拿大及中国等在世界猪肉产品贸易中占据主导地位。世界猪肉产品贸易以鲜冷冻猪肉和猪杂碎为主,其他猪肉产品的贸易量较少。在猪肉出口方面,2005~2017年,美国、欧盟、加拿大、巴西、中国稳居世界的前五位。去产能及生猪行情高位运行背景下,中国或将成为世界第一大猪肉进口国。海关数据显示,2015年中国猪肉进口量为102.9万吨,而2017年猪肉进口量剧增至230万吨,与2015年相比增长123.52%。今年中国或将成为世界第一大猪肉进口国。

当前世界猪肉产量以及需求基本处于平衡状态,根据经济和发展合作组织-粮农组织(OECD-FAO)的最新农业前景报告,全球猪肉产量在未来十年预计会和猪肉需求同步增长,而中国将在未来促进全球猪肉产量增加中起到重要作用。

3我国生猪产业供需分析

2005年至今,我国生猪出栏量呈周期性波动增长态势。根据农业部数据,2015年我国生猪出栏量在70825万头,同比下降3.7%(2014年生猪出栏量为73510万头,为十年以来最高);2016年我国生猪出栏量在68502万头,同比下降3.3%;2017年1-3季度生猪出栏量为41320万头,同比下降0.49%,猪肉产量3717万吨,同比增加0.73%;以上我们可以发现,自2015年以来我国生猪出栏量逐年递减,但2017年猪肉产量却并未下滑,主要原因是生猪出栏均重有一定程度的提升,进而导致猪肉产量供应有增无减。

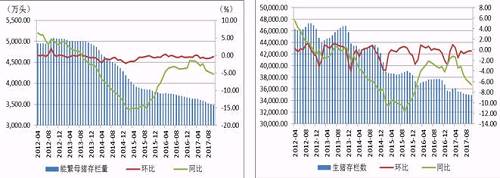

(一)能繁母猪存栏持续低迷 2018年下半年存栏同比逐步回暖

据对农业部400个监测县生猪存栏信息的统计显示,从2016年4月至今,能繁母猪存栏同比减少比例回落至5%以内,其中2017年11月同比减少的比例最高,为5.6%。2017年能繁母猪存栏下降的主因为母猪胎龄结构偏老,养殖户集中淘汰屠宰所致,而环保因素、行情因素对母猪淘汰起到了一定的推动性作用。整体来看,2017年能繁母猪存栏仍将低位运行。

2016年大量生猪产业链内的企业开始生猪养殖扩张。预计进入2018年大型养殖企业产能将逐步释放,因此,2018年下半年能繁母猪存栏同比将出现显著上升。

|

(二)生猪存栏恢复进程缓慢

2012年以前我国的生猪存栏持续保持稳步上涨,2012年至今全国生猪存栏量开始逐年下降,近五年生猪存栏量总体延续下行趋势。根据农业部公布的11月份数据,生猪存栏环比下降0.1%,同比下降6.3%。预计在整体结构优化的情况下,后期生猪存栏及出栏有望保持稳定或小幅上升的状态。

(三)需求形势稳定

农业部数据显示,2017年我国猪肉产量及消费量分别为5275万吨、5487.5万吨,较2016年分别下降0.46%、0.2%。其中,本年猪牛羊肉总产量为6475万吨,猪肉产量在总产量中的占比在81.8%,较2015年占比下降0.95个百分点。

4生猪养殖企业生产情况

一、生猪养殖利润分析

2017年上半年猪价大比例下调,猪粮比价开始高位回落,下半年猪价不温不火,但玉米价格走低,猪粮比在8.5附近徘徊,自繁自养利润从年初的670元高位逐渐走低,7月份时位于年内低点,随后小幅反弹于220元附近震荡,而外购仔猪育肥利润自年初回落以来,由于仔猪价格居高不下,外购仔猪利润在第二季度转盈为亏,8月份下旬猪价转好且仔猪价格下滑开始有盈利,截至11月下旬,全国猪粮比价8.62,自繁自养利润223元/头,外购仔猪育肥利润52.72元/头,后期进入12月以及2018年1月猪价有望走高,受此提振,生猪养殖利润或将进一步提升。但随着2018年产能逐步释放,猪价下跌,养殖盈利也会逐步收窄。

|

5影响生猪价格变动的主要因素

一、宏观环境及政策的影响

国家政策对于生猪的养殖和屠宰都会有引导作用。为了稳定市场,政府的调控手段和方式也很多,例如税收优惠、财政补贴、生猪保险和科研技术支持等,但是有时政策出台仓促、被动,很难对变化莫测的市场做出有效的引导和调整。还有的地方对生猪生产、加工企业实行区域性保护,导致流通不畅、市场竞争不公平,加剧了猪肉市场的价格波动。例如,自2012年“八项政策”开始实施后,对餐饮浪费及公务消费造成了空前的影响,餐饮业增速明显开始下降,对猪肉需求下降,猪价表现疲软。

|

二、供给对价格的影响

在猪价较低的情况下,养殖行业内部会自发下调生猪及能繁母猪存栏量,否则,会自发上调生猪及能繁母猪存栏量,生猪出栏量的高低会更直接的决定生猪的价格。这使得猪价与生猪的供给端相互影响。受国内养猪原料成本的影响,成本的上升导致猪肉的价格也随之上涨。

三、需求对价格的影响

生猪供应量的多少、价格的高低,对猪肉产量都会有一定影响,从而影响猪肉需求量。此外,随着国内肉类饮食结构的变化,猪肉“一家独大”的情况逐渐改变,肉类的多样性也影响猪肉需求。需求量的多少也会反作用于猪价。通常情况之下,中秋节、春节等传统的节日之前,为消费旺季,屠宰厂考虑到需求的增加,提前2~3天会增加屠宰量,市场上的生猪价格也会有一定程度的提升。

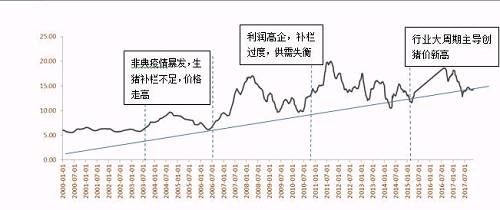

四、突发极端情况影响

疫情会导致产品供给断崖式下降,将会影响市场上的生猪供应量,从而成为推动价格上涨的重要推手。例如, 2003 年 “ 非典”的影响。 2003 年突如其来的非典疫情, 导致猪肉需求下降。饭店的肉类订单下降 70%, 人们外出就餐的次数也大大减少。非典过后, 随着旅游业、餐饮业的复苏, 对猪肉的需求量迅速回升, 而生猪出栏量却步入了低谷,导致2004 年生猪价格创历史最高峰。

6市场展望以及风险提示

2017年生猪市场受母猪大量淘汰影响,生猪存栏一反往常,出现旺季下降现象,但猪价一直保持不温不火,后期随着需求旺季到来,2017年后期以及2018年春节前猪价上涨是大概率事件,养殖户可以根据行情顺势出栏,若出现惜售现象而一味压栏,市场牛猪增多或将影响后期生猪价格走势。2018年,环保逐渐结束,能繁母猪存栏下降对生猪存栏的影响也将逐渐结束,预计2018年5月份左右,随着能繁母猪胎龄结构逐步优化,生猪存栏将开始恢复上升。尽管2018年大型养殖集团规模化扩张下的产能将逐步释放,但在2018年仍难以实现快速回升,预计2018年整体价格将延续不温不火之势,整体价格围绕14元/公斤随着季节性呈现小幅波动。

风险提示:突发大规模不可控疫情;重大食品安全事件;极端气候灾害导致农作物大规模减产进而推升饲料原料价格;宏观环境风险。

1、突发大规模不可控疫情:疫病防疫一直是生猪养殖企业工作的重中之重,将直接影响生猪市场的供应情况,同时对下游消费端也存在较大的心理影响。

2、重大食品安全事件:食品安全直接关系到下游消费端,若食品安全事件一旦发生,猪肉消费将会受到巨大冲击,进而影响生猪价格

3、极端气候灾害导致农作物大规模减产进而推升饲料原料价格:玉米、豆粕作为生猪配合饲料的主要原料,若出现自然灾害影响农作物产量,饲料原料价格必定回升,进一步提升生猪价格。

4、宏观经济环境以及国家相关产业政策、进出口政策的调整,农产品收储政策等均会对生猪价格产生直接或者间接的影响。

- 2021-10-15全国猪价一片红!绝地反弹!上涨逻辑是什么?

- 2021-10-09一头生猪亏千元,养猪户咋办?受3个好消息的支撑,猪市或将迎来

- 2019-11-25证券公司:猪价高位回落 预测11月CPI升至4.6%

- 2019-11-2111月猪价环比跌13% 养殖龙头逐月增长趋势或告终

- 2019-11-15生猪价格渐下“猪峰” 企业扩产见效料在明年

- 2019-10-23联合国粮农组织:全球猪肉价格正出现15年来最大年度涨幅

- 2019-10-08本轮猪周期可能到2020年下半年迎来价格向下拐点

- 2019-08-22猪肉价格将突破30元/斤?中国或加大进口,澳大利亚蓄势待发!

- 2019-08-22国常会确定猪肉保供稳价措施,机构认为生猪龙头企业将迎机遇

- 2019-08-07猪价上涨“撑腰” 猪肉板块成避风港,龙头股创历史新高

- 协会之窗

- 网友投稿

- 记者札记

关于召开第六届广东猪业创新发展大会(

由广东省养猪行业协会主办的第六届广东猪业创新发展大会(2024年)将于7月13日-14日在清远市恒大酒店举行

由广东省养猪行业协会主办的第六届广东猪业创新发展大会(2024年)将于7月13日-14日在清远市恒大酒店举行

芦惟本:国内猪群都是阳虚内寒体质

在百奥明2013年亚洲营养论坛上,养猪信息网记者采访了芦惟本老师,就当前我国养猪业霉菌毒素中毒情况、防控方法

在百奥明2013年亚洲营养论坛上,养猪信息网记者采访了芦惟本老师,就当前我国养猪业霉菌毒素中毒情况、防控方法