新一轮“猪周期”开启,猪价要涨了?反方却认为,环保压力或让市场的期待落空

- 点击:

- 日期:2017-10-23 09:57

- 来源:养猪信息网综合整理

摘要:本轮猪周期已持续五年,背后是需求不足、环保压力导致供给端缺猪,这与前两轮周期由旺盛需求拉动截然不同。近期,有分析师认为新一轮猪周期或将开启,但这个预期背后市场却有不同解读。

1【正方】:猪价四季度预计温和回升 新一轮猪周期或将开启

和讯网消息 2017年上半年,CPI中猪价(生猪)从年初的18元降至6月的12.8元,同比-16.7%,不过7月起猪价开始反弹,9月最高回升至14.9元。随着三季度猪价的企稳回升,猪价的上涨能否持续?新一轮猪周期是否将要开启?

实际上,2006年至今经历三轮猪周期:2006/6-2009/6、2009/7-2012/8、2012/9至今,分别历时3年、3年1个月、5年。

由此可见,近期猪周期的时间在逐渐拉长。前两轮猪周期都在3年左右,本轮猪周期至今已持续了近5年,主因一是规模化经营程度提高,企业相对于散户,产能调整更加谨慎;二是政府行政化去产能。本轮猪周期在2017年6月猪价同比跌至-17%(接近上轮猪周期底部),下半年以来猪价有触底反弹的迹象,9月跌幅已收窄至-12%。

专家指出,猪价由供需决定,供给起主导作用,需求起次要作用。民生证券表示,随着下半年猪肉的供给减少,预期四季度猪价温和上升,猪价同比跌幅持续收窄。

上述机构预计,猪价将在2017四季度震荡上升,2018年进一步回升,新一轮猪周期或将开启。对于生猪存栏,在市场利润变化和政府环保拆迁的共同作用下,生猪存栏在2017年四季度继续走低但跌幅收窄,2018年生猪存栏有望反弹。

2【反方】:新一轮“猪周期”要来了?环保压力或让市场的期待落空

新一轮“猪周期”是否真的要来了?华尔街见闻近日发文,对新一轮“猪周期”的到来持否定态度。

华尔街见闻认为,猪肉概念股的代表——牧原股份今年以来涨幅逼近70%。另一只概念股温氏股份业绩预告显示,今年前三季度净利润为40-43亿元,同比下跌60.32%-63.09%,但比上半年业绩大幅好转。

然而,从另一个侧面观察,多家猪肉概念股龙头却做足了现金流准备,或是为抵御猪肉弱周期引发的“寒冬”。

经查阅公告发现,牧原股份2017上半年的筹资活动产生的现金流量净额为31.8亿元,比去年同期增长402%;温氏股份和雏鹰农牧今年上半年的筹资活动产生的现金流量净额分别为—5.47亿元和28.5亿元,分别比去年同期增长85%和159%。

特殊的历史最长“猪周期”

实际上,本轮猪周期在2012年9月开始,已持续将近5年,堪称“历史最长猪周期”。业内认为,前两轮猪周期分别是2006年6月-2009年6月、2009年7月至2012年8月。

国金证券周莎指出,本轮猪周期的大背景是需求不好,供给短缺导致价格上涨,这与前两轮周期由旺盛需求拉动截然不同。

前两轮猪周期景气持续时间短的逻辑是:高猪价刺激养殖户疯狂补栏,而肥猪出栏滞后于母猪补栏约一年的时间。所有养殖户都在同一时间受到高猪价的刺激而补栏,进而导致一年后的猪价暴跌,如此周而复始。

对于本轮猪周期的拉长,民生证券张瑜、李俊德认为,一是规模化经营程度提高,企业相对于散户,产能调整更加谨慎;二是政府行政化去产能。

具体来讲,养殖户在利润驱动下,自发调整产,包括补栏或淘汰母猪。而这一轮周期中,政府出于调控和环保的压力,通过制定政策等行政化手段,迫使养殖户被动调整产能。

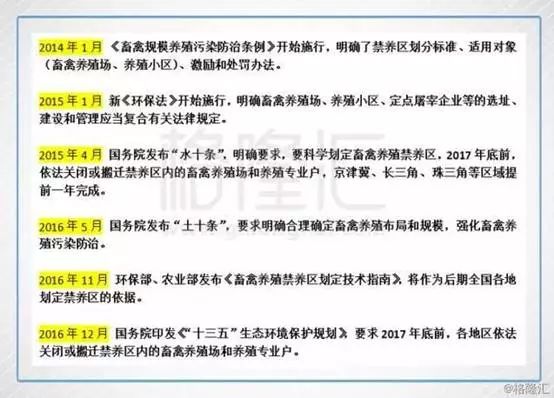

其中,环保压力因素对本轮超长猪周期尤为关键。据华尔街见闻了解,自2014年1月起,政策层对生猪养殖行业相继出台至少6部环保法规。特别是国务院要求2017年年底之前 ,所有地区禁养区内的养殖场必须关闭或者搬迁。

可见,环保风暴也波及到猪肉供给端,这是生猪养殖行业的产能去化。这直接造成的结果是能繁母猪和生猪存栏量的下滑。

有统计显示,目前全国能繁母猪存栏量仅为3586万头,也远远低于行业公认的 4000 万头的供需平衡水平。

中国生猪预警网分析师冯永辉指出,华北拆猪场以来,6-8月猪价虽然出上涨,但是三个月只上涨了9毛钱。随着生猪养殖规模化、结构性补栏、环保执法等因素影响,本轮环保督查对猪价的影响将延续到2018年下半年。

他解释称,拆迁场里的母猪如果无法转移,就要被杀掉,可能影响2018年下半年以后的生猪供应。

农业部最新数据显示,2017年9月份400个监测县生猪存栏量较2017年8月减少0.2%、较2016年9月减少6.1%;2017年9月份400个监测县能繁母猪存栏量较2017年8月份减少0.7%、较2016年9减少5.0%。

可见,从供给角度看,生猪出栏量和猪肉产量能影响猪价的重要因素。

民生证券张瑜、李俊德分析指出,新一轮猪周期或将开启。因为从历史数据看,能繁母猪存栏(产能)同比滞后 10 个月后与生猪出栏(产出)同比走势基本一致。根据滞后 10 个月的生猪存栏同比走势,生猪出栏量同比将在下半年乃至 2018 年上半年呈回落态势,意味着猪肉供给减少,猪价将回升。

本轮“猪周期”见底之争:超长周期延续?

华泰证券首席宏观分析师李超认为,多个因素促使市场开始产生本轮猪周期已经见底的预期:

1)当前存栏量和能繁母猪量均处于低位,对猪肉供给形成限制;

2)猪价重要影响因素之一的饲料——玉米价格反弹,从猪粮比的角度对猪肉价格形成正向带动。

3)历史表明猪价同比触底到同比增速转正需要一年,2016年中同比见顶起算,猪价存在于 2017 年中触底的预期。

虽然有见底预期,但李超指出,由于2016 年三四季度猪肉价格基数仍高,今年年底前猪价将呈现同比跌幅温和收窄,年中开始的环比反弹可能在四季度受制于季节性因素而结束。

对于新一轮猪周期是否开启,招商证券徐寒飞团队也给出否定判断,背后有三大原因:

1)环保趋严带来的南猪北移,在一定程度上加速了生猪的出栏;2)收储制度变革,养猪的主要粮食玉米价格难涨,猪粮比仍维持较高位置;3)猪肉和牛肉进口的增加,也可以抵消部分猪价上涨。

由于本轮环保政策引发的供给端改革,导致生猪养殖行业的产能区划并未结束。其中2016年南方禁养区的规划以及猪场的拆迁力度要大于北方,试图实现南猪北养。

据华尔街见闻了解,目前有23个省市制定生猪禁养区,并启动猪场拆迁运动。但只有北京、上海、福建和浙江完成,19省市还在进行中,各个省市拆迁力度差异较大。

因此,在产能未完成出清过程中,谈新一轮猪周期或为时尚早。

来源:和讯网、华尔街见闻,养猪信息网综合整理

- 2021-10-15全国猪价一片红!绝地反弹!上涨逻辑是什么?

- 2019-11-25证券公司:猪价高位回落 预测11月CPI升至4.6%

- 2019-11-2111月猪价环比跌13% 养殖龙头逐月增长趋势或告终

- 2019-11-15生猪价格渐下“猪峰” 企业扩产见效料在明年

- 2019-10-23联合国粮农组织:全球猪肉价格正出现15年来最大年度涨幅

- 2019-10-08本轮猪周期可能到2020年下半年迎来价格向下拐点

- 2019-08-22猪肉价格将突破30元/斤?中国或加大进口,澳大利亚蓄势待发!

- 2019-08-22国常会确定猪肉保供稳价措施,机构认为生猪龙头企业将迎机遇

- 2019-08-07猪价上涨“撑腰” 猪肉板块成避风港,龙头股创历史新高

- 2019-08-06猪价一如既往超预期 8月以后迎来全国性普涨

- 协会之窗

- 网友投稿

- 记者札记

关于召开第六届广东猪业创新发展大会(

由广东省养猪行业协会主办的第六届广东猪业创新发展大会(2024年)将于7月13日-14日在清远市恒大酒店举行

由广东省养猪行业协会主办的第六届广东猪业创新发展大会(2024年)将于7月13日-14日在清远市恒大酒店举行

芦惟本:国内猪群都是阳虚内寒体质

在百奥明2013年亚洲营养论坛上,养猪信息网记者采访了芦惟本老师,就当前我国养猪业霉菌毒素中毒情况、防控方法

在百奥明2013年亚洲营养论坛上,养猪信息网记者采访了芦惟本老师,就当前我国养猪业霉菌毒素中毒情况、防控方法