四大数据读懂2015年生猪市场

- 点击:

- 日期:2016-01-26 11:18

- 来源:赛尔畜牧网

对于养猪业从业人员来说,最牵动人心的莫过于生猪价格。值得欣喜的是,2015年全年,生猪价格从冰点回升,有了显著的提高。根据发展改革委公布数据,全年生猪出场价平均15.39元/千克,同比2014年(全年均价13.57元/千克)上涨13.41%。

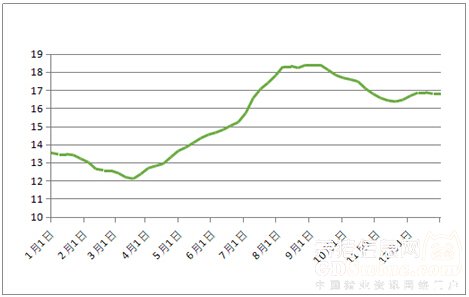

回顾全年的价格走势,可以发现,开年后国内生猪价格依旧缓慢下降,直至3月18日降至全年最低点(12.1元/千克),随后开启上升模式,8月5日正式破“9”(18.3元/千克),9月9日上涨至全年最高点(18.38元/千克)。随后缓慢下调至16.36元/千克,并在11月下旬到12月末期间低位徘徊。从价格趋势来看,全年可分为四个阶段。

第一阶段从1月初持续至3月中旬,生猪价格缓慢下滑。当时正逢春节,生猪价格却在旺季持续下跌,主要因为市场需求不高,同时春节前期国内生猪出栏同比增加,屠宰场需求有限,部分屠宰场为去库存,小幅下调生猪收购价格。冬季养殖业疫情高发进一步加速生猪出栏进程。自2014年8月27日生猪价格调头下跌开始至2015年3月18日,国内生猪价格连续下跌接近7个月,累计下跌幅度达到21.88%。

第二阶段从3月下旬持续至9月上旬,生猪价格强势上涨。4月份,全国能繁母猪存栏量已经跌破4000万头,生猪存栏量跌至3.87亿头,养猪业去产能情况异常严重,生猪供应量下降,供不应求是导致该时段猪价持续上涨的最主要因素。此外,该时段国内玉米、豆粕等主要饲料原料的价格持续下跌,养殖成本同比往年有较大幅度的下降,扩大了盈利空间。自2015年3月18日至2015年9月9日,生猪价格持续上涨近6个月,累计上涨幅度达到51.90%。

第三阶段从9月中旬持续至11月中旬,生猪价格缓慢下降。生猪存栏量小幅上升,保持在3.90亿头~3.91亿头,同时部分地区库存冷冻肉陆续出库,导致生猪市场供大于求,价格进一步下滑。但该时段内,10月份国内玉米价格大幅下降,豆粕、DDGS等主要饲料原料价格走低,使得养殖成本大幅降低,保证了养殖利润的稳定。自2015年9月16日至2015年11月18日,生猪价格小幅下滑,累计下跌幅度达到9.66%。

第四阶段从11月下旬持续至12月末,生猪价格小幅回升。该时段内生猪存栏量下降至3.84亿头,能繁母猪存栏量下降至3800万头,生猪供应量继续下降。国内肉类市场需求有所回暖,整体而言供弱于求。自2015年11月25日至2015年12月30日,生猪价格小幅上涨,累计上涨幅度达到2.07%。

猪粮比价全年走高

所谓猪粮比,即是生猪价格和作为生猪主要饲料的玉米价格的比值(猪粮比价=生猪出场价格/玉米批发价格)。其中,生猪出场价格、玉米批发价格是指国家发展改革委监测统计的全国平均生猪出场价格和全国主要批发市场二等玉米平均批发价格。在生猪生产过程中,饲料成本占养猪成本的60%以上,而猪的饲料中很大一部分来自粮食。因此,粮食的产量和价格直接影响生猪生产的数量和价格。玉米作为主要的生猪饲料原料,其价格对养殖成本有极大的影响,因此我国长期使用猪粮比作为衡量生猪养殖盈利情况的标准之一,猪粮比越高,意味着养殖利润越好,反之亦反。但两者比值过大或过小都不正常。

2015年全年市场猪粮比整体居高,平均值为6.64∶1,同比2014年上升20.73%。全年可分为下降、上升、平稳三个阶段。

第一阶段从1月初持续到3月中旬,猪粮比缓慢下滑,由5.63∶1跌至5.04∶1,跌幅达10.48%。生猪养殖处于亏损状态。

第二阶段从3月下旬持续到10月下旬,猪粮比缓慢上升,由5.04∶1涨至8.07∶1,涨幅达60.12%。生猪养殖处于盈利状态,部分地区头均盈利突破400元。

第三阶段从11月上旬持续到12月末,猪粮比趋于平稳,徘徊于7.92∶1~7.97∶1区间内。生猪养殖依旧处于盈利状态。

相对于生猪价格,猪粮比在养殖盈利方面更具代表性。2015年的12个月中,共计有6个月猪粮比高于6∶1,有9个月猪粮比高于5.5∶1,意味着在全年的绝大部分时间内,生猪养殖都处于盈利状态。

生猪存栏量与能繁母猪存栏量直线下降

2015年全国生猪存栏量整体呈下降趋势,全年平均存栏量3.89亿头,同比2014年下降10.78%。能繁母猪存栏量同样呈下降趋势,全年平均存栏量3934万头,同比2014年下降14.29%。

2015年全年我国生猪减少了2178万头,能繁母猪减少了390万头,行业去产能化十分明显。这一数据的背后,有江、浙、闽、粤、桂等养猪大省猪场清拆潮的影响,有南方水网地区环境保护加强、猪场搬迁潮的影响,有500万养殖户退出市场的影响。总体而言,存栏量下降,导致生猪出栏量和猪肉产量持续下降,市场供应量进一步压缩。

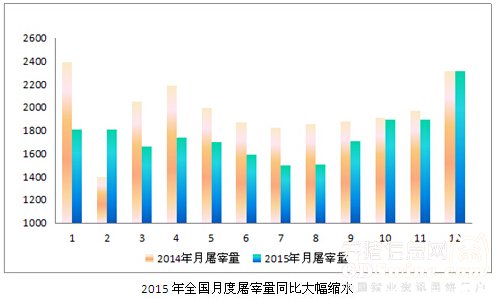

生猪屠宰量及猪肉产量大幅缩水

2015年全国规模以上生猪定点屠宰企业共计屠宰生猪2.4亿头,相比2014年下降9.46%;全国猪肉产量5487万吨,相比2014年下降3.3%。值得注意的是,虽然生猪供应量整体下降,但全国猪肉产量下降幅度小于生猪屠宰量下降幅度,这意味着单头生猪提供的猪肉产量有所上升,胴体重有所增加。

总结

2015年,生猪价格结束了长达3年的熊市,迎来了行情的反转。春节前集中出栏之后,市场猪源紧张,养殖业去产能效果开始显现,市场价格连续5个月出现上涨,生猪养殖户盈利能力大幅改善。部分人分析认为,2015年下半年生猪养殖头均盈利可达400元以上。对饱受亏损之苦的行业人士而言,过去的一年可以说是恢复元气的大好时机。造成这一局面的主要原因有以下几点。

第一点,供应量下降致供不应求。这是造成生猪行情反转的最主要因素。在供应量下降的背后,又有三方因素在推动:第一,从2014年初持续到2015年3月的漫长熊市使得大量养殖户资金链断裂,养殖盈利下降,企业资不抵债,被迫退出市场;第二,《畜禽规模养殖污染防治条例》和新环保法的施行、南方水网地区生猪养殖布局优化调整计划的开启,使得地方政府对禁养区、限养区内建设的猪场加大管控力度,大量猪场被清拆;第三,2011年上一轮生猪行业牛市时,增量补栏的母猪到了自然淘汰的阶段,母猪存栏下降,仔猪供应趋紧。多方因素共同作用下,国内生猪供应量持续下降,最终形成供不应求的局面,导致市场价格逐渐走高。

第二点,冻肉收储计划取消,市场自由度升高。2014年政府曾2次启动冻肉收储救市,但当时的市场出现了与国家预期完全相反的变化,生猪价格不升反降。2015年政府没有启动冻肉收储,同时将《缓解生猪市场价格周期性波动调控预案》中规定的猪粮比价预警区间调整为8.5∶1~9∶1或5.5∶1~5∶1,市场自由度大大升高。这一举措的制定则是出于两方面的考虑:一方面是为了响应中央经济工作会议上“使市场在资源配置中起决定性作用”的决策;一方面是出于对生猪市场实际情况的考虑,业内对生猪价格看涨情绪浓厚,且市场价格反转时点早于市场预期,4月份即进入盈利期,救市计划没有开启的必要。值得注意的是,冻肉放储计划在2015年依然定期开展,中央在春节、中秋、国庆期间合计投放了约10万吨冻猪肉,对当时的猪价产生了一定冲击,但影响程度相对较小。

第三点,猪肉消费量持续增长。根据联合国粮农组织(FAO)及经合组织(OECD)专家分析,未来十年(2015年~2024年),中国猪肉产量年均增长1.6%,从5226.99万吨增至6043.55万吨;猪肉消费量年均增长1.6%,从5257.93万吨增至6078.20万吨,人均猪肉消费将从30千克增至34千克(按胴体重计算)。虽然近年来打击“三公消费”等措施使得餐饮消费有所降低,但中国人对猪肉的热情依然不减,持续走高的猪肉消费量是生猪价格最好的支撑。

供应量下降、消费量升高、市场自由度升高,在以上几大因素的作用下,2015年养猪户们迎来了难得的晴天。但在一片欣欣向荣的背后,还有众多潜藏的大动作,造就了如今的生猪市场。

- 2021-10-15全国猪价一片红!绝地反弹!上涨逻辑是什么?

- 2019-11-25证券公司:猪价高位回落 预测11月CPI升至4.6%

- 2019-11-2111月猪价环比跌13% 养殖龙头逐月增长趋势或告终

- 2019-11-15生猪价格渐下“猪峰” 企业扩产见效料在明年

- 2019-10-23联合国粮农组织:全球猪肉价格正出现15年来最大年度涨幅

- 2019-10-08本轮猪周期可能到2020年下半年迎来价格向下拐点

- 2019-08-22猪肉价格将突破30元/斤?中国或加大进口,澳大利亚蓄势待发!

- 2019-08-22国常会确定猪肉保供稳价措施,机构认为生猪龙头企业将迎机遇

- 2019-08-07猪价上涨“撑腰” 猪肉板块成避风港,龙头股创历史新高

- 2019-08-06猪价一如既往超预期 8月以后迎来全国性普涨

- 协会之窗

- 网友投稿

- 记者札记

关于召开第六届广东猪业创新发展大会(

由广东省养猪行业协会主办的第六届广东猪业创新发展大会(2024年)将于7月13日-14日在清远市恒大酒店举行

由广东省养猪行业协会主办的第六届广东猪业创新发展大会(2024年)将于7月13日-14日在清远市恒大酒店举行

芦惟本:国内猪群都是阳虚内寒体质

在百奥明2013年亚洲营养论坛上,养猪信息网记者采访了芦惟本老师,就当前我国养猪业霉菌毒素中毒情况、防控方法

在百奥明2013年亚洲营养论坛上,养猪信息网记者采访了芦惟本老师,就当前我国养猪业霉菌毒素中毒情况、防控方法