豆粕下挫后或迎反弹

- 点击:

- 日期:2015-10-26 10:22

- 来源:大越期货

研究总结

国内二季度天量大豆进口消化完毕,9-10月份是传统进口淡季,美豆进口成本受汇率影响抬高,或给进口带来不利因素。

目前豆粕供应处于紧平衡中,未执行合同较多;油厂压榨亏损严重,挺价心里将增加;而生猪存栏将回升,利多豆粕需求。

操作上,目前随着豆粕价格大幅下跌,投资者可以适当布局多单。

一、行情回顾

近期国内豆粕市场整体偏弱,从市场来看,主要是由于大豆进口数量增加,市场看空氛围较浓厚,压制国内豆粕价格;并且市场担忧后期生猪出栏增加,水产养殖进入淡季,豆粕饲用需求可能有所下降。

图1:豆粕1601走势

大越期货:豆粕下挫后或迎反弹

资料来源:文华财经 大越期货整理

二、市场供需分析

1、美国农业部报告偏多

10月调整

美国2015/16期末库存4.5→4.25亿蒲式耳,高于分析师平均预测的4.14亿蒲式耳2015/16产量39.35→38.88亿蒲式耳,低于市场预期的39.08亿蒲式耳(单产47.1→47.2,种植面积8430→8320万英亩,收获面积8350→8240)

巴西2014/15产量9620万吨;2015/16产量9700→10000万吨

阿根廷2014/15产量6080万吨;2015/16产量5700万吨

全球2015/16年度库存8498→8514万吨

10月美国农业部报告下调美豆收割面积,小幅上调单产。收割面积8240万英亩,上月数据8355万英亩,市场预期值8291;单产47.2蒲/英亩,上月数据47.1,市场预期值47.2;总产量38.88亿蒲,上月数据39.35,市场预期值39.08;期末库存4.25亿蒲,上月数据4.5亿,市场预期值4.14。库存被不断调低,对盘面影响偏多。

2、豆粕现货总体偏紧

9月中旬以来,我国豆粕现货市场总体跟盘振荡,国内终端节前备货节奏加快,加上局部供应紧张继续支撑油厂挺价意愿,推动了长假之前国内主流油厂豆粕报价区间的抬升,长假之后各地豆粕报价持续于2700-2750元/吨附近徘徊。而节前市场总体提货节奏的加快,使得油厂豆粕库存消耗速度明显加快,尤其是在开机率大幅回升的华北及山东等地,油厂现货供应持续偏紧,多数现货基本停售、以预售远月合同为主。而由于国内多数油厂手中未执行合同量较大,且部分工厂已停止销售现货、加大远期合同预售力度且豆粕库存水平进一步下降,因而其挺价意愿也仍将持续。

大越期货:豆粕下挫后或迎反弹

3、油厂压榨亏损严重

经历了上半年的压榨正利润,巨量到港的大豆给豆粕造成了价格压力,随着美豆的反弹,压榨利润由正变负。7月8日股市暴跌引发系统性风险,商品恐慌跌停,但美豆价格并未出现大幅回落,油厂压榨利润亏损加大。巨亏下油厂可能延迟采购,挺粕意愿加强。

图2:油厂压榨利润

大越期货:豆粕下挫后或迎反弹

资料来源:WIND 大越期货整理

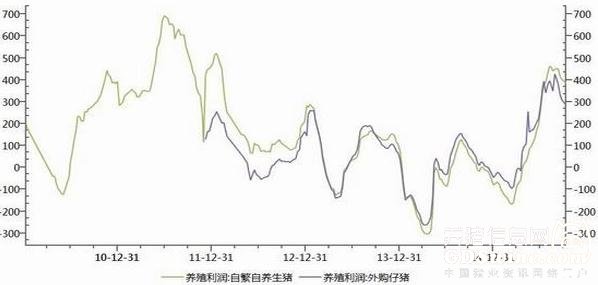

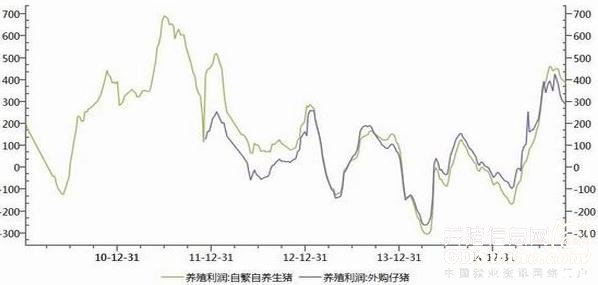

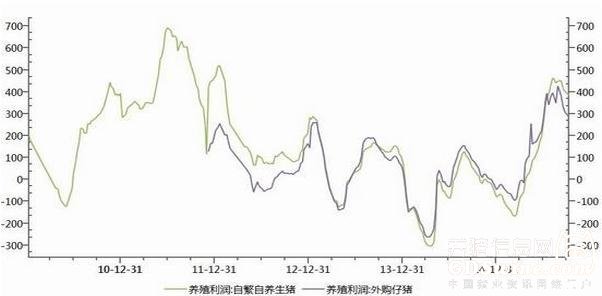

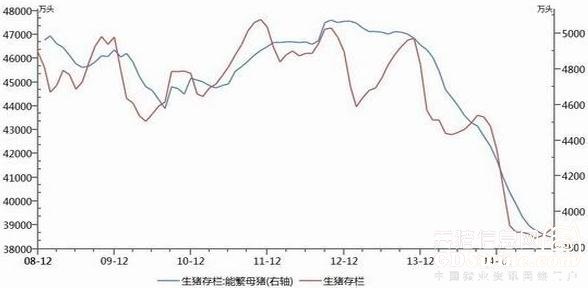

4、养殖利润好转,豆粕需求预期回升

需求端好转因素比替代更为主要的是猪肉价格持续上涨带来的丰厚的养殖利润。上半年猪肉价格连续上涨,同时饲料和养殖成本变化不大,养殖利润明显好转近期更是创出近5年的新记录。过去2年的生猪养殖规模缩减周期导致猪肉供应在今年明显偏少,上半年猪粮比跌至6以下,加上环保成本不断上涨以及执行越来越严格等因素,生猪供应逐渐减少。而生猪存栏逐步减少的情况在7月份发生变化,7月国内生猪月度存栏量环比出现上升,但同比仍低于去年,生猪养殖规模自上半年一直萎缩后终于开始转增。能繁母猪月度存栏情况亦是如此,自6月开始母猪存栏环比快速上升,目前已超过14年水平,达到12-13年水平。生猪定点屠宰量7月份也出现环比上升情况,上半年生猪定点屠宰量环保不断减少,7月份止跌回升。生猪供应增加导致近期全国猪肉价格有所回落,但生猪价格短期仍在高位,养殖利润丰厚。在饲料成本端,20日政府出台的2015玉米(1825, 24.00, 1.33%)收储政策下调了玉米收购价格,相较去年下调了200元/吨,附近接近10%。后市饲料生产成本短期并无上涨动力,除非增产幅度超过供应。总体看来,生猪养殖产业链各项数据表明新一轮的猪周期正开始,生猪养殖规模进入扩张阶段。

图3:养殖利润

大越期货:豆粕下挫后或迎反弹

资料来源:wind 大越期货整理

图4:生猪存栏量

大越期货:豆粕下挫后或迎反弹

资料来源:wind 大越期货整理

根据全国的饲料产量统计,月度饲料总产量自7月份环比出现增长,同比增速相较6月份显著放大。饲料产量增长直接拉升豆粕需求,后市豆粕需求将逐步改善并可能在年底猪肉消费高峰迎来爆发。

图5:猪粮比

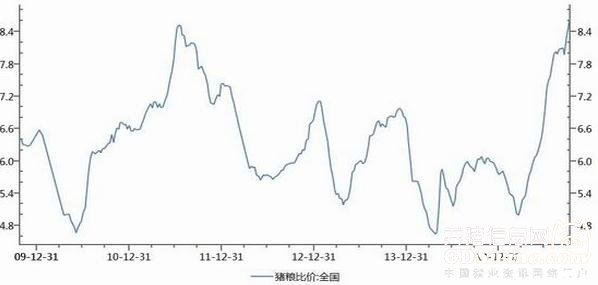

大越期货:豆粕下挫后或迎反弹

资料来源:WIND 大越期货整理

5、豆粕替代菜粕(1958, 11.00, 0.56%)格局将延续

在需求端,豆粕对菜粕的替代已经持续半年之久,由于国储托市导致豆粕相较菜粕的性价比优势明显,下游饲料企业全部将菜粕配方用量调至最低,能替代部分用豆粕或其他杂粕替代。在豆菜粕价差回归正常之前这种替代还将一直存在,饲料企业调整生产配方后短期内不会再次调整,明年是否延续现有配方视豆菜粕价差走势而定。目前豆粕相比菜粕仍有一定性价比优势,但随着国产菜粕上市,菜粕价格回落优势有所淡化。四季度是菜粕需求的传统淡季,相反豆粕是需求旺季,因此豆菜粕价差有望在四季度进一步拉大。

三、总结和建议

综合豆粕的供需情况,国内二季度天量大豆进口消化完毕,9-10月份是传统进口淡季,美豆进口成本受汇率影响抬高,或给进口带来不利因素。目前豆粕供应处于紧平衡中,未执行合同较多;油厂压榨亏损严重,挺价心里将增加;而生猪存栏将回升,利多豆粕需求。操作上,目前随着豆粕价格大幅下跌,投资者可以适当布局多单。

操作建议:

交易合约 M1601

交易方向 多

入场点位 2550-2600区间内分批入场,

止损: 2450-2500

目标区间 2700-2900

仓位 不超过总资金的60%

四、风险提示与跟踪指标

1、关注USDA供需报告及优良率报告

2、生猪出栏走势

跟踪指标:

(1)生猪存栏情况

(2)油厂压榨利润

(3)豆粕未执行合同与库存

- 2018-09-271至8月我国进口美国大豆778万吨,同比减少31.7%

- 2017-07-13厉害了,豆粕再现暴力拉涨!

- 2017-06-08饲料原料全军覆没近在咫尺?豆粕节节败退逼至2700

- 2016-09-09畜禽水产冰火两重天 双粕合久必分

- 2016-08-22大豆到港减量 豆粕现货相对抗跌

- 2016-07-04三季度饲料需求转旺,豆粕价格依然坚挺?

- 2016-06-28英国退欧洗劫全世界,养猪人也在被抢的范围之内?

- 2016-06-16天气与猪价推升豆粕价格

- 2016-04-13国产大豆行情蓄势待发?

- 2016-03-16用数据告诉你豆粕底部会在哪?

- 协会之窗

- 网友投稿

- 记者札记

关于召开第六届广东猪业创新发展大会(

由广东省养猪行业协会主办的第六届广东猪业创新发展大会(2024年)将于7月13日-14日在清远市恒大酒店举行

由广东省养猪行业协会主办的第六届广东猪业创新发展大会(2024年)将于7月13日-14日在清远市恒大酒店举行

芦惟本:国内猪群都是阳虚内寒体质

在百奥明2013年亚洲营养论坛上,养猪信息网记者采访了芦惟本老师,就当前我国养猪业霉菌毒素中毒情况、防控方法

在百奥明2013年亚洲营养论坛上,养猪信息网记者采访了芦惟本老师,就当前我国养猪业霉菌毒素中毒情况、防控方法