豆类市场近期行情回顾及展望

- 点击次数:

- 日期:2011-03-03 18:20

- 编辑:admin

- 来源:博亚和讯

- 查看更多评论

一、 豆类市场近期行情回顾

一月份以来,外盘农产品期货行情依然维持着上涨的主基调(见图1、图2)。其中美国年末库存水平最为紧张的棉花和玉米涨幅居前。美棉花最高涨幅达到40%,而美玉米最高涨幅达到13%。而其他年末库存水平相对没那么紧张的品种则大致表现为先扬后抑,但最大跌幅均未超过10%。国内方面,国内农产品期货整体涨幅明显小于外盘,即便是棉花和玉米这样的领涨品种。而整体的抗跌性却强于外盘,这其实也是与前期涨幅较小有关。具体就豆类期货而言,豆粕波动最大,而大豆相对稳健,豆油整体表现最弱。由于节前饲料养殖业如期集中补库,在需求刺激下豆粕出现了领涨局面。而大豆和豆油由于没有出现较为突出的需求增长,且政府为抑制物价上涨采取了国储竞价销售和定向销售大豆和豆油两种方式来打压节前市场,因而表现明显较豆粕“冷淡”。国家统计局公布一月份CPI数据后不久,央行再次“提准”,释放出货币政策收紧信号,加之此时中东和北非政局动荡引发市场避险情绪升温,利空因素叠加促使国内外豆类期货价格快速回吐前期涨幅,随后市场陷入弱势震荡格局。

图1 今年以来国外农产品期货相对涨幅(截止到2月28日收盘)

数据来源:路透,金瑞期货研究所整理

图2 今年以来国内农产品期货相对涨幅(截止到2月28日收盘)

数据来源:路透,金瑞期货研究所整理

二、 豆类市场当前主要影响因素分析

1、国家调控力度不减,密集“提准”加剧紧缩担忧

国家发改委曾在今年早些时候表示,今年物价上涨压力仍然很大,如果一季度上涨压力继续加大,不排除出台新的物价调控措施。而二月份中共中央政治局会议也明确提出今年要保持物价总水平基本稳定。政府已经把“稳物价、保民生”作为今年首要工作和任务。为此政府将综合运用多种调控手段稳定物价,构建保障和改善民生的措施长效机制。这当中最为突出的是货币调控政策,这对市场能起到立竿见影的效果。今年央行宣布从1月20日、2月24日起连续两次上调存款类金融机构人民币存款准备金率0.5个百分点。经过此次调整,大型金融机构存款准备金率将调整到19.5%,达到历史最高水平。开年不足两个月时间,国家如此密集施以准备金率上调,意在进一步加强当前流动性调控,控制银行信贷投放和管理通胀预期。因而政策调控压力预计也将长期伴随包括豆类在内的整个农产品市场。从最近两个月的情况来看,市场往往是低估了政府控制通胀的决心,因此才出现了二月下旬紧缩力度大于预期后市场价格恐慌性下跌的情形。

2、全球及主要大豆出口国库存水平趋紧

拉尼娜气候造成阿根廷大豆减产已成既定事实,这将可能导致今年二、三季度南美大豆对全球市场的供给出现缺口,从而只能依靠进口美国陈豆来填补需求,这将可能加剧美豆年末库存水平的紧张局面。美国农业部最新预计,阿根廷大豆产量将较去年减产500万吨或9%,这相当于全球产量的2%。不过对巴西产量预期较为乐观,预计较去年略增。从库存需求比这一反映供求关系的重要指标来看,美国农业部最新预计,2010/11年度全球大豆库存消费比为22.80%,较上年度下滑2.42个百分点,并向2008/09年度19.93%的低位水平靠近;其中,美国、巴西、阿根廷3大出口国库存消费比将分别降至7.95%、39.83%、48.04%,分别较上年度下降0.16、4.09、14.32个百分点。因此,全球及主要大豆出口国库存水平存在趋紧预期,这将为大豆价格长期提供利多支撑。

而相比之下,美玉米供求关系将更为偏紧,预计库存需求比将由13.1%大幅下滑至5.0%。供求关系紧张会导致玉米与其他作物之间相互争地的竞争更加激烈。而种植面积争夺激烈势必将强化农产品各品种上涨时的连锁反应。从当前美豆与美玉米的比价走势来看,如图3所示,已创下2007年以来新低,并且处于2.0下方的历史极低水平。换句话说,今年美豆的种植面积将很有可能部分被玉米挤占。回顾2007年,两者比价曾一度跌至1996年以来的最低值1.75,造成2007/08年度美豆种植面积大幅下滑14.3%,从而造就了2008年的“豆牛”神话。

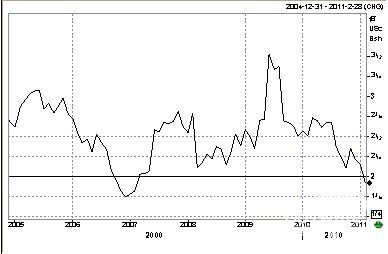

图3 美豆、美玉米比价历史走势

数据来源:路透,金瑞期货研究所整理

3、进口大豆到港进度放缓,国内豆粕后期供给料将偏紧

根据海关统计数据显示,今年1月份我国进口大豆514万吨,较上月环比下滑5.3%。而商务部预报数据显示,2月份进口大豆到港量在317万吨左右,3月份进口大豆到港量为316万吨左右。由此可以预计,今年一季度进口大豆国内到港量将可能出现连续环比下降的局面。这从一个侧面反映了国内整个压榨产业对于一季度行情的看法较为谨慎。这与去年情况恰好形成鲜明反差。去年上半年整个行业对后市看法过于乐观,从3月份起大豆进口量不断刷新历史同期最高水平,而饲料养殖业消费却日渐低迷,从而造成下半年港口库存高企,油厂被迫低价去库存的被动局面。

而今年饲料养殖业则是明显走出了低谷时期,上半年生猪价格处于上涨周期。如图4所示,今年以来国内生猪价格呈现持续回升态势,并首次突破14.5元/公斤,达到2009年以来最高水平。预计春节过后经过一段时间的淡季调整后,生猪存栏量将有望逐步提高,豆粕需求料将全面启动。这对于产能处在快速扩张期的压榨行业而言,这意味着后期开工率将有望提升。按照正常开工情况下每月平均消耗400-450万吨大豆粗略计算,进口大豆后期将会出现供给缺口,国内豆粕供给也将随之趋紧。

- 2012-09-192012年9月19日全国豆粕价格行情

- 2012-09-142012年9月14日国内豆粕价格行情

- 2012-09-112012年9月11日豆粕价格行情

- 2012-09-102012年9月10日豆粕价格行情

- 2012-09-072012年9月7日豆粕价格行情

| 查看所有评论 最新评论 | |

|

|

|

| 发表评论 | ||||

|

- 网友:广东局部地区猪价继续回暖 优质 491

- 华尔街:中国猪肉价格会重拾升势么? 322

- 华东地区高价生猪产区拉动 福建猪价走 316

- 养殖行业点评:猪价反弹或将持续到10 298

- 网友:近日猪价有所回暖 局部或保持稳 267

- 秋季终端消费力撑猪价,南方猪市升温 237

- 2012年9月13日全国生猪价格行情 203

- 猪评:生猪行情震荡调整 山东日照出现 200

- 广西生猪市场逐步走强 河南省50%以 191

- 9月18日港口鱼粉最新价格行情 179