猪在天上飞”引发畜禽产业链全线躁动

- 点击:

- 日期:2015-07-31 17:48

- 来源:新浪财经

猪在天上飞”引发畜禽产业链全线躁动

生猪价格已经持续飙涨近4个月,受此推动,养殖业板块成为近期市场的领涨明星。在猪价、鸡价长周期牛市与短期猪价维持强势因素驱动下,养殖行业景气度将拉长至未来两年都被看好。在畜禽链整体迎来超配良机的同时,饲料、兽药疫苗行业的景气度也由此得到提升。

肉价全面上涨刺激养殖股股价走高

本应是猪肉消费淡季,但今年却一反常态,猪肉价格持续飙涨,从表现时间来看,肉价至今已连续上涨了近4个月,瘦肉型猪出栏均价已经从拐点位置的11.6元/公斤左右涨至当前的17.3元/公斤左右,累计涨幅高达49.1%。记者了解到,在去年下半年及今年上半年,由于猪肉价格相对较低,养殖户大规模减少养殖规模,导致目前生猪存栏数明显减少,供应相对偏紧。这从相关研究机构提供的数据也可以看到,继今年5月下降后,6月母猪存栏环比再降24万头,目前,能繁母猪存栏从最高点下滑至低点已达23.21%,存栏跌至3899万头。而正因为母猪存栏的环比再降,6月份养殖户开始实现盈利,但这也带来产能淘汰的趋缓。

“今年之所以猪肉价格上涨,主要原因就是猪肉供应量减少。很多养猪户生猪存栏数减少后,养殖户涨价销售。”兴业证券认为,行业持续低迷导致生猪养殖行业去产能的幅度较大,而根据生猪养殖周期,即使养殖户现在开始扩充产能,未来17个月内生猪供应仍将处于不足状态。而在养殖户本身负债较为严重的背景下,估计产能扩张将会延后,养殖景气周期将会拉长。“猪价反转的高潮应在2016年下半年,高点在18元~20元/公斤,行业头均盈利约300元~400元。”齐鲁证券分析师认为,从全年来看猪产业链有望实现全行业盈利,而禽产业链预计将逐步接近盈亏平衡线附近。

饲料行业景气程度水涨船高

下游养殖景气度的环比上升和产销量同比基数的大幅下降,使得饲料行业面临周期拐点。6月下旬开始,养殖农户补栏积极性快速回升。在此背景下,预计饲料行业景气程度将逐月走强。而在饲料行业景气回升的过程中,饲料股一般都会因此享受估值的提升,呈现出较大的股价弹性和上涨空间。

根据饲料工业协会最新数据,2015年上半年,国内饲料总产量及总消费量均有所下降,但效益同比增长。据180个重点跟踪企业的数据预测,上半年全国饲料总产量是8730万吨,同比下降1.7%,其中猪饲料3600万吨,同比下降7.1%,禽蛋饲料1350万吨,同比下降3.4%,肉禽饲料2300万吨,同比下降1.05%,其他饲料850万吨,同比下降0.7%。然而,饲料企业平均盈利能力提升0.3~0.5个百分点。效益增长是因为饲料企业原料成本现在有所缓解,玉米采购均价在2400元左右,基本持平,豆粕价格2600元左右,为近五年内最低,再加上现在饲料行业大量用玉米的替代产品,饲料原料成本下降比较明显,给饲料企业利润带来了增长空间。

相关研究人士认为,饲料行业整体向上虽然可能要待猪存栏底部回升,但对于优势企业来说,景气拐点却与猪价是密切相关的,因此今年二季度是饲料行业从阶段性底部向上的时期。从最新的配合料及饲料行业财务数据上显示,3月份时收入同比增速仅为4.71%,相比去年12月下滑18.29%,但自4月份开始已出现了同比增速提升、环比降幅收窄并至回升的良好态势。对饲料行业未来走势,齐鲁证券认为,随着饲料行业3.0时代开启,不仅仅是简单的平台化互联网转型,优秀企业战略也开始出现分化,分别针对其比较优势领域进行不断提升差异化水平。就目前而言,饲料企业进行差异化转型对于业绩增速的贡献就在于:1,其传统饲料产品继续加速扩张市场份额,对其他中小企业形成替代;2,通过养殖技术服务收取服务费用,开辟新业务模式;3,为食品、动保等协同区域的业务贡献业绩增量。

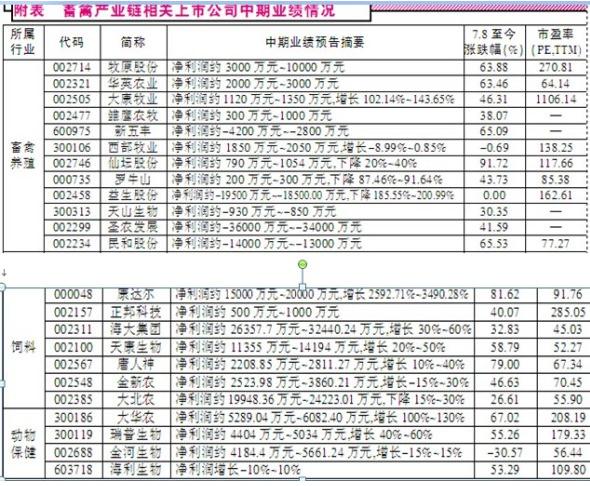

由于养殖户的积极补栏,饲料需求出现增长,从目前上市公司业绩来看,海大集团、新希望等优秀企业已经在二季度开始发力增长了。从公司来看,新希望上半年更多的是在养殖端发力:福达在线、云养殖的推进速度均快于市场预期。与此同时,依托养殖数据的建立,农户的养殖效率和公司的服务能力都会加强,安全、可控的肉制品也已经实现溢价。步入下半年,公司在食品端的发力会更多,通过食品端数据库的搭建,食品端的结构、渠道都会向更高盈利方向转变。海大集团上半年饲料业务仍保持较好的量价平衡,盈利前景较为确定,其预告增长30%~60%;生猪产业链一体化经营的唐人神公布的资料显示,其未来5年饲料销量将从200万吨/年提升到500万吨/年,结合行业景气度来看,公司已具备年复合20%的增长速度;金新农近日宣布收购新大牧业30%股权,这是公司向养殖产业链延伸布局迈出的重要一步。大北农虽然上半年业绩预期不佳,预计同比增长-30%至-15%,但公司却明确表示,随着三季度生猪存栏将见底回升,饲料销量将同步提振,二季度为公司业绩低点,下半年公司饲料主业业绩将逐季改善,并有望在2016年迎来全面提升。

兽药疫苗业绩延续高增速

随着养殖规模化程度不断提高,动物疫苗使用量也在显著增加。资料显示,目前我国生猪养殖的规模化程度约为40%,肉鸡和蛋鸡的规模化养殖比例约为64%和25%。根据国家对畜牧业发展“十二五”规划,生猪规模化养殖比例到“十二五”末将达到50%,而家禽规模化养殖比例也将持续提升。而记者了解到,自今年1月1日起实施的新环保法,也增加了畜禽养殖成本。大量不达标的中小养猪户在低迷行情和环保压力下退出,养殖规模化程度将快速提升。

随着养殖业规模化程度的提高,头/羽均疫病防疫费用明显呈现出增长态势。据机构测算,从全国平均水平来看,如果规模化养殖程度达到50%,则头/羽均医疗防疫费用将增长4%~10%。同时,如发生疫情,对于规模化养殖来说是致命的,因此,养殖户必定增加疫病防治的投入。所以,动物疫苗高景气度可望延续。

研究人士认为,推动兽药疫苗行业的中期增长动力依旧充足:首先,2016年存栏、养殖盈利均处于高点,单头防疫费用、疫苗渗透率有望加速增长;其次,技术水平提升、重磅产品推出有望提升疫苗行业溢价水平;近1~2年主要疫苗上市公司均在进行技改,中牧股份、天康生物等基本在2016年将大部分老厂替换成悬浮工艺培养的生产线。产品质量提升与产能扩张,将使市场疫苗的理论空间加快变现。海利生物与维科生物的腹泻三联苗,海利、中牧和天康的口蹄疫疫苗,金宇的布病疫苗等都是未来销量增长空间较大的优势品种。第三,市场疫苗替代招标市场,激发整体的商业化空间不断做大。

从上市公司业绩来看,主要兽药生产企业的业绩增速还是基本延续了行业的高增长特征,预计未来1年~2年,兽用疫苗行业总体增速仍将维持在30%以上。其中,天康生物是全国兽用生物制品企业10强,是农业部在新疆惟一的兽用生物制品定点企业,也是口蹄疫疫苗、猪瘟疫苗、猪蓝耳病疫苗、小反刍兽疫疫苗的定点生产企业。中牧股份是国内动物疫苗领先企业,随着定增项目在2015年逐步投产以及新品的研发,将为公司后续增长提供动力。机构预计,扩产后口蹄疫疫苗产能预计提升50%以上,非口蹄疫产能提高20%以上。瑞普生物中期业绩预增40%~60%,公司刚刚取得磷酸替米考星注册证书,公司最新成功研制新兽药,为未来提升原料药及兽用制剂的业绩提供了重大产品支撑。

- 协会之窗

- 网友投稿

- 记者札记

关于召开第六届广东猪业创新发展大会(

由广东省养猪行业协会主办的第六届广东猪业创新发展大会(2024年)将于7月13日-14日在清远市恒大酒店举行

由广东省养猪行业协会主办的第六届广东猪业创新发展大会(2024年)将于7月13日-14日在清远市恒大酒店举行

芦惟本:国内猪群都是阳虚内寒体质

在百奥明2013年亚洲营养论坛上,养猪信息网记者采访了芦惟本老师,就当前我国养猪业霉菌毒素中毒情况、防控方法

在百奥明2013年亚洲营养论坛上,养猪信息网记者采访了芦惟本老师,就当前我国养猪业霉菌毒素中毒情况、防控方法