2013年生猪市场走势行情分析及预测

- 点击次数:

- 日期:2013-09-10 09:10

- 编辑:admin

- 来源:牧业网

- 评论

全国生猪存栏分析

2.1.1 2013年1—7月份全国生猪存栏走势分析

2013年1—7月生猪存栏呈现先减少后增加的态势。1月份全国生猪存栏为46462万头,2月份生猪存栏略低于1月份,为45589万头,也成为2013年1—7月份全国生猪存栏的最低点,3—7月份全国生猪存栏总体上呈现平稳态势,7月份达到1—7月份最高点46878万头。

2013年1—4月份生猪存栏量较2012年同期下滑,且下滑幅度逐渐增大。但到了5月份后,每月生猪存栏量逐渐接近2012年同期水平。

2.1.2 2009—2013年7月全国生猪存栏走势分析

2009年1—3月份全国生猪存栏上扬,4—5月份下滑,6—9月份上扬,10月份略低于9月份,11月份上扬,12月份下滑。全年存栏量最高值出现在9月份,达到46921万头,最低值出现在1月份,为44594万头。

2010年1—5月份全国生猪存栏下滑,6—9月份上扬,10—12月份相对稳定。全年存栏量最高值出现在1月份,达到45500万头,最低值出现在5月份,为43370万头。

2011年生猪存栏量除2、12月份出现下滑外,其余各月均有所上扬。全年存栏量最高值出现在11月份,达到47625万头,最低值在2月份,为44410万头。

2012年1月份全国生猪存栏为46467万头,2月份生猪存栏略低于1月份,3—7月份全国生猪存栏总体上呈现平稳态势,从8—10月份上扬,11—12月份出现下滑。其中10月份生猪存栏量达到全年最高点,为47282万头,2月份为全年存栏最低点,为45846万头。

2013年1—7月份,除2月份外,其余月份生猪存栏量呈现上扬态势。

由近5年的生猪存栏量走势分析图可以看出,整体上生猪存栏量逐年增加,且每年下半年生猪存栏量较上半年有明显的增加。

2.2 全国能繁母猪存栏分析

2.2.1 2013年1—7月全国能繁母猪变动分析

2013年1—7月,全国能繁母猪存栏量总体上呈现下滑态势(其中4、5月份能繁母猪量持平),由1月份的5148万头下滑至7月份的5076万头,降幅达到1.4个百分点。

与2012年同期月份相比,2013年1—7月份能繁母猪每月存栏量均明显高于去年同期,但增幅较去年同期逐月减小,其中增幅最小的出现在7月份,为1.3个百分点。

2.2.2 2009—2013年7月份能繁母猪存栏量分析

2009年1—6月份能繁母猪存栏量出现逐月下滑,7—12月份上扬。其中1月份能繁母猪存栏量为全年最高点5010万头,7月份为最低点,为4806万头。

2010年1—8月份能繁母猪存栏量下滑,9月份有所上扬,10—12月份下滑,12月份上扬。2月份能繁母猪存栏量为4890万头,为全年最高值,8月份能繁母猪量为4580万头,为全年最低值。

2011年1—4月份下滑,5—12月份上扬,其中12月份能繁母猪存栏量为全年最高点,达到4928万头,4月份能繁母猪量为4695万头,为全年最低值。

2012年1—8月份能繁母猪存栏较为平稳,9月份出现上扬,10—12月份能繁母猪存栏量归于平稳。其中10月份能繁母猪存栏量为全年最高点,达到5078万头,7月份能繁母猪量为4939万头,为全年最低值。

由近5年的能繁母猪存栏量走势分析图可以看出,2010年下半年能繁母猪存栏量处于最低位,2009、2011年下半年各月能繁母猪量相近。2012年总体水平高于之前,而2013年1—6月份能繁母猪量相对较高,每月均突破5000万头。 2.3 生猪屠宰情况分析

2.3.1 2013年1—6月份全国生猪屠宰情况分析

2013年1—6月份中,1月份生猪屠宰量为2234万头,为1—6月份中屠宰量最高点,2月份屠宰量出现明显下滑,为1489万头,为1—6月份中最低点,降幅达到33.35%,随后三个月出现稳步上扬,到6月份时,生猪屠宰量出现小幅下滑。

2.3.2 2009—2013年6月全国生猪屠宰情况分析

受节前集中出栏、节后需求减弱等因素影响,2009—2012年,2月份生猪屠宰量均大幅减少,随后出现小幅回升,5—7月份受季节影响,生猪屠宰又小幅回落,8—11月份小幅攀升,直至12月份,屠宰量大幅增加。

2.4 猪肉出口分析

截止2013年6月,猪肉出口量累计为3.49万吨,较去年同期2.98万吨增加了17.11%,出口总值达到149891.00千美元,2013年1—6月份猪肉出口平均价为4294.87美元/吨,比2012年4448.09美元/吨减少3.44%。

2.5 居民消费价格指数(简称CPI)变动情况

2.5.1 2013年1—7月份全国CPI变动分析

2013年1—7月份中,除2月份CPI达到3.20%以外,其余6个月份均控制在2%~3%,物价总体上控制得比较稳定。据了解,1月份南方出现持续低温阴雨、北方地区的雾霾和局部地区的雪灾,使蔬菜等鲜活农产品的生产和运输受到较大的影响,价格上涨比较明显,在1月份1.0%的CPI环比涨幅中,蔬菜和肉类价格上涨的影响占了极大因素;2月份,在春节的带动下,鲜果、鲜菜、水产品和肉禽等食品的消费量增加,加之冬季雾霾天气对蔬菜交通运输也有影响,拉动了价格上涨,2月份3.2%的CPI同比涨幅是今年来的一个高点;由于每年春节前后的物价变动都带有明显的季节性,节日过后鲜活农产品价格通常都会有明显的下降,3月份鲜菜、蛋、肉禽和水产品等主要食品价格下降,使得居民消费价格总水平环比下降较多;由于4月份全国平均气温较常年同期偏低0.4度,平均降水量较常年同期偏少17.9%,鲜菜的正常生产和供应受到影响,导致价格上涨;进入5月份,随着气温的进一步回升,鲜菜大量上市,价格下降较多,拉低了5月份的CPI;6月份的居民消费价格总水平保持基本稳定。

6月份,由于鲜菜和鲜果上市量增加,鲜菜价格环比继续下降,鲜果价格由5月份的环比上涨转为本月的环比下降,两项合计影响CPI环比下降约0.20个百分点;7月份居民消费价格相对稳定,CPI环比上涨0.1%,价格水平总体变化不大。由于新涨价因素增加部分与翘尾因素减少部分相互抵消的缘故,7月份CPI同比涨幅与6月份相同。

2.5.2 2009—2013年7月全国CPI变动分析

2006年—2013年7月,2008年2月份CPI同比涨幅最高,为8.7%,2009年7月份CPI同比涨幅最低,为-1.7%。

2006年从各月同比价格变动来看,价格总水平小幅波动,1月和11月同比上涨1.9%,为前11个月最高涨幅。3月份同比上涨0.8%,为全年最低涨幅,其余各月在1.5%左右小幅波动;从各月环比看,呈现与往年相似的周期性特征,春节过后逐月回落,6、7月份价格水平处于当年最低,进入第三季度,环比由负转正,价格逐月回升。

2007年,全国居民消费价格(CPI)同比上涨6.9%,为本年度最高值,1月份全国居民消费价格(CPI)同比上涨2.2%为本年度最低值,自2003年以来,我国国民经济呈现出高增长、低通胀的良好态势。但从2007年开始,这一态势出现重大变化,3月份以来,CPI涨幅连续9个月超过3%的警戒线,8月份以来,又连续4个月超过6%,通胀压力进一步加大。根据统计数据显示,食品类价格大幅度上涨是推动11月CPI涨幅创下新高的主要因素。

2008年CPI整体上处于高位,下半年下滑显著。从各月同比来看,呈现前高后低,加速回落的态势,2月份同比上涨8.7%,达到全年最高涨幅,自7月份以后,加速下滑,12月份为1.2%,为全年最低涨幅。食品价格回落和翘尾因素的减弱拉动CPI高位回落的主因,食品价格同比涨幅自2008年3月份开始逐月回落,月度同比涨幅由2月份的23.3%回落到11月份的5.9%。食品价格涨幅回落带动了CPI同比涨幅的回落。整体而言,2007年底,国内粮食供求整体偏紧,结构性矛盾日益突出,加上受年初南方大部分地区冰冻雪灾的影响,东北粮食主产区的粮食调出运力趋紧,运费成本上涨,使大米价格稳中趋升。国际方面,2007年下半年以来国际粮食价格暴涨。而第二季度后,全球金融危机,农产品价格下跌,我国的粮食和食品价格也随着下跌。 2009年CPI全年处于负增长,从各月同比价格变动来看,自2月份开始,连续9月份负增长,11月份开始,由负转正。翘尾因素和产能过剩矛盾加剧影响全年CPI走低。受国际金融危机和国内经济回调的影响,2008年CPI呈现前高后低,加速回落态势,从统计上2008年价格变化对2009年翘尾影响为-1.2%,也就是说,即使2009年没有新价格的涨跌因素,则2009年价格总水平也将下降1.2%。

2010年全国CPI整体上呈现不断攀升的走势,上涨压力逐渐加大,从各月同比来看,1月份同比上涨1.5%,为全年涨幅最低点,7月份以后,涨幅均超过3.0%,11月份达到5.1%,为全年最高点。食品价格涨幅明显,以及居住价格持续攀升是助推CPI上行的主要因素。

2011年CPI全年呈现高位运行,从各月同比来看,1—7月份,CPI涨幅整体呈现一路攀升的走势,7月份为6.5%,为全年涨幅最高点,12月份为4.1%,为全年最低点。食品价格涨幅较大,对CPI上涨的拉动作用最为明显,而居住价格居高不下对CPI上涨起到重要推动作用,CPI上涨中翘尾因素影响较大,新涨价因素渐趋增强。

2012年上半年,CPI同比涨幅延续了2010年下半年以来高位逐步回落的态势,通胀压力明显减轻,下半年CPI总体上呈现稳中有降的走势。从各月同比涨幅来看,1月份涨幅为4.5%,为全年最高抵,10月份为1.7%,为全年最低点。 1—5月份,CPI涨幅均位于3.0%以上,处于高位。需求增长与部分消费品、服务供给相对不足、劳动力成本和生产资料价格提高、货币条件稳中略紧及通胀预期的减弱以及国际大宗商品价格较大波动等因素都对CPI产生助推作用。而下半年,随着物价上涨的有利条件和积极因素增多,CPI的上行压力进一步缓解。

2013年上半年经济总体较为平稳,CPI控制的较好,仅2月份由于春节和季节等因素影响同比超过3%以外,其余各月都基本在3%以内,呈现温和增长。

全国仔猪价格分析

3.1 2013年1—7月全国仔猪价格变动分析

因前年年底全国大部分地区仔猪腹泻病较为严重,导致仔猪及能繁母猪死亡的情况较多,养殖户损失惨重,在经历过此事件后,农户对养殖场及仔猪防疫工作重视程度有了明显的提高。今年初仔猪疫情防控措施较好,仔猪存活率较往年有所提升。年初仔猪平均价格出现持续下滑,4月份跌至谷底,随后国家出台相关扶持政策,市场得到逐步恢复。

3.2 2006—2013年7月全国仔猪平均价格走势分析

全国仔猪价格在:

2006年1—5月下滑,6—12月上扬,全年最高点出现在12月份15.46元/kg,最低点出现在5月份为6.15元/kg。

2007年1—8月上扬,9月下滑,10—12月上扬,全年最高点出现在12月份为32.54元/kg,最低点出现在2月份16.55元/kg。

2008年1—3月上扬,4—12月下滑,全年最高点出现在4月份46.88元/kg,最低点出现在11月份为18.90元/kg。

2009年1—2下滑,3—6月下滑,7—9月上扬,10—12月下滑,全年最高点出现在9月份22.75元/kg,最低点出现在5月份为18.57元/kg,总体较平稳。

2010年1—6月下滑,7—11月上扬,12月下滑,全年最高点出现在8月份21.22元/kg,最低点出现在6月份16.84元/kg,总体较平稳。

2011年1—7月上扬,8月下滑,9月上扬,10—12月下滑,全年最高点出现在9月份41.33元/kg,最低点出现在1月份为19.95元/kg。

2012年1—3月上扬,4—11月下滑,12月上扬,全年的最高点出现在3月份36.86元/kg。

2013年1—4月份下滑,5—11月份上扬,本统计期内最高点出现7月份29.60元/kg,最低点出现在4月份,为24.60元/kg。

由近8年的全国仔猪价格走势来看,每年的6、7、8月份是补栏的旺季。但是2012年生猪行情较差,养殖户补栏积极性不高,仅在3月份出现短暂小高潮。再加上今年冬季气温变化较大,仔猪市场受疾病影响较为严重,迫使仔猪市场较为低迷。 全国生猪价格分析

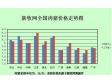

4.1 2013年1—7月全国生猪平均价格走势分析

2013年1—7月份,全国生猪价格走势与仔猪价格走势相近,均呈现先下滑后上扬的走势。春节过后,生猪价格开始出现下跌,生猪平均价格由1月份的17.07元/kg一路下跌至4月底的12.27元/kg。到了5月份国家出台冻肉收储政策以及端午节节日效应共同利好的前提下,生猪价格开始有所回暖。生猪价格由4月份的12.27元/kg一路小幅上扬至7月底的14.82元/kg。上半年针对生猪市场行情的低迷,中央政府采取冻肉收储工作力争将损失降到最小。自春节以来国内生猪市场持续低迷,为稳定猪肉价格,提振信心,商务部会同发展改革委、财政部、中国农业发展银行等部门,分批开展了中央储备冻猪肉收储。同时,指导地方开展收储工作,并引导大型加工企业增加商业储备。在国家两次收储政策的拉动下,全国各地区的生猪价格整体上升速度较之2013年4、5月有明显的提振,到了7月份,受肉猪供应量不足、猪源紧缺、出栏体重下调以及养殖户惜售等利好因素影响,全国猪价出现“淡季不淡”的现象。

4.2 2006—2013年7月全国生猪平均价格走势分析

2006年1—4月下滑,5—6月上扬,7月下滑,8—9上扬,10月下滑,11—12上扬,全年生猪最高价出现在1月份为11.77元/kg,最低价出现在7月份,为6.91元/kg。

2007年1—2月下滑,3—8月上扬,9—10月下滑,11—12月上扬,全年最高价出现在12月份为15.97元/kg,最低价出现在3月份8.94元/kg,极差达6.03元/kg。

2008年1—2月上扬,3—11月下滑,12月上扬;全年最高价出现在3月份17.38元/kg,最低价出现在11月份11.78元/kg,极差为5.60元/kg。

2009年1—5月下滑,6—9月上扬,10月下滑,11—12月上扬;全年最高价出现在1月份13.51元/kg,最低价出现在5月份9.53元/kg,极差为3.98元/kg。

2010年1—4月下滑,5—11月上扬,12月下滑;全年最高价出现在11月份14.10元/kg,最低价出现在3月份9.82元/kg,极差为4.28元/kg。

2011年1—9月上扬,10—11月下滑,12月上扬;全年最高价出现在9月份19.68元/kg,最低价出现在1月份13.87元/kg,极差为5.71元/kg。

2012年1—7月下滑,8—9月份上扬,10月份再次下滑,11—12月份再次上扬。1月份是2012年的最高点为17.51元/kg。

2013年1—7月份中前4个月全国生猪价格呈现直线下滑走势,5—7月份出现明显的回升。2006—2012年全国生猪平均价格分别为8.64元/kg、12.26元/kg、14.95元/kg、11.43元/kg、11.74元/kg、17.03元/kg、15.01元/kg。2013年1—7月份生猪平均价格为14.14元/kg。

由近8年的生猪价格行情可以看出,2012年与2009年生猪价格走势相似,且每一次猪价的异常波动都是生猪价格连续上涨的结果。从全年生猪市场平均价格看,2008年和2011年平均价格在15元/kg以上,总体价格很好,效益不错。 2012年虽然养猪业不景气,但是12个月的平均价格仍然保持在15元/kg以上。2013年第一季度生猪价格受到供求关系和季节性等因素影响,使得春节后就开始量价齐跌的肉猪行情保持震荡下滑之势。后期国家出台相关政策以及天气等因素使得猪市出现反弹。 全国猪肉价格分析

5.1 2013年1—7月全国猪肉价格走势分析

2013年1—4月份,全国猪肉价格呈现下滑的态势,由1月份的25.66元/kg一路下滑至4月底的20.58元/kg,随后至7月份猪肉价格相对平稳。2013年上半年,受黄浦江“漂浮死猪”事件的影响,华中地区猪价下滑,而人感染H7N9病毒事件让全国鸡价跌破成本线。对于华中地区从事畜禽行业的人来说,“黄浦江漂浮死猪”和H7N9流感病毒带来的肉类销量大跌让他们连连叫苦。而出于对禽肉安全性的疑虑,不少人转向鱼虾等水产品,使得春节后就开始量价齐跌的肉猪行情保持震荡下滑之势。到5月份后,在各地猪价处于低谷时,全国各省市开展冻猪肉收储,以稳定猪价,使得猪肉价格止跌小幅反弹。后期随着节日来临和气候影响,猪肉需求量逐步增加。

5.2 2006—2013年7月全国猪肉平均价格走势分析

2006年1—4月下滑,5—9月上扬,10月下滑,11—12上扬,全年最高价格出现在12月份,为14.81元/kg,最低价出现在4月份,为9.29元/kg。

2007年1—4月下滑,5—8月上扬,9—10月下滑,11—12月上扬,全年最高价出现在12月份为24.15元/kg,最低价出现在3月份为14.14元/kg。

2008年1—3月上扬,4—11月下滑,12月上扬,全年最高价出现在3月份为25.91元/kg,最低价出现在11月份为18.46元/kg。

2009年1—6月下滑,7—9月上扬,10月下滑,11—12月上扬,全年最高价出现在1月份为20.07元/kg,最低价出现在5月份为15.47元/kg。

2010年1—6月下滑,7—12月上扬,全年最高价出现在12月份为21.22元/kg,最低价出现在6月份为15.21元/kg。

2011年1—9月上扬,10—12月下滑,全年最高价出现在9月份为29.88元/kg,最低价出现在1月份为21.23元/kg。

2012年1—7月下滑,8—9月份略有上扬,10月份再次下滑,11—12月份止跌回涨。全年最高价出现在1月份为26.39元/kg。

2013年1—4月份下滑,5—7月份上扬,1—7月份生猪平均价格为22.47元/kg。

由近8年的猪肉价格走势分析图可看出,2012年猪肉价格处于中位水平。其价格走势与2009、2010年相似。2013年,受春节效应的影响,1月份猪肉价格维持较高水平,随着需求的减弱以及生猪供应格局总体比较偏松的影响,1月底开始猪肉价格持续回落,4月底降至1—7月份内的最低点,5月份开始,随着国家多次启动收储计划以及生猪供求关系的改善,猪肉价格开始缓慢回升。后期随着节日的来临,猪肉价格以维稳为主。 全国玉米价格分析

6.1 2013年1—7月全国玉米价格走势分析

2013年1—7月份全国玉米整体上呈现上扬-下滑-上扬的走势。 2013年上半年,在东北临储玉米政策托市之下,国内玉米市场高开低走,在养殖业接连遭遇“黄浦江猪漂流”以及“H7N9人感染禽流感疫情”等不利因素的影响下,国内玉米消费迟迟不见起色;同时,玉米深加工企业因出口形势不佳、开工率下降,收购热情削减。尤其是4月份,国内玉米市场持续笼罩在禽流感等不利阴影之下,受此影响其价格不断下跌,特别是4月中旬以后,我国华东地区人感染H7N9禽流感疫情的不利因素继续发酵,东北、华北产区大部分地区玉米价格继续下跌;南方销区贸易商让利销售,压低利润,市场整体购销趋于谨慎观望。6月份以后,随着产区农户余粮水平的进一步下降,国内玉米市场价格大部分温和上扬。 7月份,备受市场关注的有关2013年玉米收购指导的通知正式出台。具体内容为:为保护农民利益和种粮积极性,促进粮食生产发展,经国务院批准,国家决定今年继续在东北等部分主产区实行玉米临时收储政策,并适当提高临时收储价格水平。2013年生产的玉米(国标三等)临时收储价格为:内蒙古、辽宁1.13元/斤,吉林1.12元/斤,黑龙江1.11元/斤,均比2012年提高0.06元/斤。市场分析认为,国家提高2013年临储玉米收购价格也有利于后期国储玉米顺价出库。就下半年国内玉米市场而言,临储玉米价格的提前公布将扭转市场心态及格局,加之主产区余粮见底、社会库存偏低、市场流动性下降、小麦替代下降、优质玉米稀缺,预计后市国内玉米价格将温和上扬。同时,下半年国储拍卖的时间与节奏、新季玉米生长以及最终收获情况将值得密切关注。

6.2 2006—2013年7月全国玉米价格走势分析

2006年 1—7月份上扬,8—10月份下滑,11、12月份上扬,全年最高点出现在12月份,为1.49元/kg,最低点出现在1月份,为1.13元/kg。

2007年全年呈现直线上扬走势,全年最高价出现在12月份,为1.76元/kg,全年最低价出现在1月份,为1.51元/kg。

2008年,1—2月份上扬,3—4月份下滑,5—8月份上扬,9—12月份下滑,全年最高价在7月份为1.80元/kg,最低价出现在12月份,为1.54元/kg。

2009年,1—2月份下滑,3—9月份上扬,10—12月份下滑,全年最高价出现在9月份为1.89元/kg,最低价出现在2月份为1.44元/kg。

2010年,1—6月份上扬,7月份下滑,8—9月份上扬,10月份下滑,11—12月份上扬。全年最高价出现在6月份为2.07元/kg,最低价出现在1月份为1.88元/kg。

2011年,1—10月份上扬,11—12月份下滑,全年最高价出现在10月份,为2.51元/kg,最低价出现在1月份,为2.06元/kg。

2012年,1—9月份上扬,10—11月份下滑,12月份上扬,全年最高价出现在9月份为2.57元/kg,最低价出现在1月份为2.33元/kg。

2013年,1—3月份上扬,4—5月份下滑,6—7月份上扬。

近8年来,玉米价格整体上呈现逐年上涨态势。全国豆粕价格分析

7.1 2013年1—7月全国豆粕价格走势分析

顶一下

(1)

100%

踩一下

(0)

0%

上一篇:猪价继续涨仔猪补栏积极性大幅下跌

声明:本网未注明“稿件来源:广东养猪信息网”的文、图、视频等稿件均为转载,如转载广东养猪信息网的稿件,请注明转载“广东养猪信息网”。本网站资料仅供参考,若资料与原文有疑,请以原文为准。

相关阅读:

- 2013-09-10中秋国庆双节生猪价格将呈现怎样的走势?

- 2013-09-102013年9月10日生猪价格行情表

- 2013-09-10猪价继续涨仔猪补栏积极性大幅下跌

- 2013-09-101-8月能繁母猪价格呈现先降后涨态势

- 2013-09-10养殖户惜售 生猪出栏量有所下降

| 查看所有评论 最新评论 | |

|

|

|

| 发表评论 | ||||

|

新闻排行

- 网友:广东猪价基本稳定 养户期待节日 1203

- 猪价继续回落 屠宰企业抛库将对猪价不 1137

- 网友:全国行情弱势下调 广东猪市行情 1129

- 网友:生猪市场总体走稳 生猪交易活跃 1114

- 第三十五周:猪价涨跌不一 猪户出栏积 1025

- 2013年8月16日广东生猪行情保持 1004

- 体重不达标 半数生猪推迟上市 1003

- 预计猪价将小幅下滑 7.8元是本轮最 974

- 网友:多因素博弈 广东猪市或短期持稳 972

- 网友:广东猪市有回暖迹象 期待双节猪 966

更多>>论坛热点关注