恶劣天气将再度成猪价上涨推手

- 点击次数:

- 日期:2013-08-16 09:12

- 编辑:admin

- 来源:证券时报网

- 评论

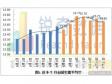

养猪信息网整理报道:8月9日,猪价报于18.90元,自5月份以来,全国生猪价格呈持续上涨态势,累计涨幅已达29%,同时5月份以来仔猪价格累计涨幅达28%。受猪价上涨拉动,养殖户仔猪补栏积极性高涨。

据卓创资讯消息,黑龙江因降雨引发洪涝灾害,交通不畅,生猪调运受阻,猪价上涨。今日部分食品企业上涨0.1元/公斤;吉林企业上涨0.15-0.2元/公斤。14日台风“尤特”从广东登陆,华南各地虽有降雨,价格暂稳,但有上涨空间。分析预计短期受东北洪涝和华南台风影响,猪价将整体呈现上涨。

据卓创资讯消息,黑龙江因降雨引发洪涝灾害,交通不畅,生猪调运受阻,猪价上涨。今日部分食品企业上涨0.1元/公斤;吉林企业上涨0.15-0.2元/公斤。14日台风“尤特”从广东登陆,华南各地虽有降雨,价格暂稳,但有上涨空间。分析预计短期受东北洪涝和华南台风影响,猪价将整体呈现上涨。

猪价已进入上升周期

猪价的强势体现在淡季不淡的市场特征上。今年7~8月全国猪市呈现出明显的强势特征,淡季中,猪价持续逆市上涨,涨幅超出市场预期。

从猪周期的特征、影响因素等方面,以及最新数据的表现来看,5月份以来猪价的周期性反转已经开始,4月份本轮向上拐点的可能性非常大。

据上证报报道,一些机构认为,此轮上涨是受天气、养殖户惜售心理等影响的短期波动,而非生猪价格的周期性反转。上述机构观点的依据是,认为猪价还未到周期性拐点,当前生猪养殖行业的"产能"——能繁母猪的淘汰速度较慢,还远未4900万头的周期性反转时点。

但历史上每次引发猪周期的因素差异较大,所处的背景也不同,4900万头的能繁母猪数不是拐点成立的必要条件。

首先来看最近2个周期。2003年上半年,生猪养殖受到突发事件"非典"影响,需求大幅下降,供给也受到冲击,大量母猪宰杀的情况出现,从而导致供给失衡,至2006年出现了一波明显的周期。

另外 ,在2006年~10年猪周期波动,主要因为06年出现了猪蓝耳病全国蔓延,发病率、死亡率多在10%-30%,部分养殖场全军覆没,生猪、 母猪存栏量急剧下降。

经过5次剧烈的猪价波动周期的洗礼,生猪散养比例大幅下降,养殖规模快速提高。散养比例(50头以下)从2004年66%下降到2011年的34%。规模化养殖户对亏损承受能力将更强,同时,可以轻松获取市场信息,大量专业机构服务,使得养殖户不再盲目扩张或紧缩养殖规模。

最新数据还显示,近期生猪屠宰行业盈利较好,这从侧面印证猪肉销售较为畅通,终端消费并没有下降。这可能是因为H7N9禽流感对鸡鸭肉消费的冲击,明显超出了市场预期。鸡肉消费的替代因素基本消除,都转向猪肉消费,导致猪肉消费比市场想象的要更为乐观。

综上所述,猪肉价格的底部应该在2季度已经出现,目前猪肉价格已经开始进入上升通道,这个趋势有望持续到明年。对下游食品价格乃至CPI都会逐渐产生影响。对通胀不会造成明显压力

根据生猪养殖周期,一个完整的猪周期大约需要3年。通常来说,养殖户是“赚一年,平一年,亏一年。”从历史上来看,每一轮猪周期持续约40个月左右。如果以2010年6月作为本轮猪周期的起点,则到现在为止仅为3年的时间。

据中证报报道,分析人士认为,猪肉价格可能仍未到全面启动的时点。从供需角度来看,今年下半年猪价环比上涨的幅度应不会强于往年。假定猪肉价格以过去几年的季节性规律作环比上涨,猪肉价格或在三季度对CPI形成向上的推动力,四季度又会出现较明显的回落。但从全年角度看,猪价对通胀并不造成明显的压力。

目前猪肉价格已反弹至盈亏平衡水平以上。未来一段时间,生猪养殖户可能重新补栏,仔猪价格反弹将使得母猪养殖户暂时不淘汰母猪,延后母猪淘汰时点,从而延缓生猪周期拐点。相关调研显示,猪周期拐点可能会推迟到四季度。

瑞银证券分析师王鹏认为,考虑到“生猪价低迷—补栏不积极—仔猪跌价—母猪淘汰”的影响,在猪价大幅下跌的推动下,大量淘汰母猪的现象可能从7月开始。从历史数据来看,当母猪存栏降至4700万头水平时,中国将进入新一轮猪周期。不过母猪存栏下降的速度和幅度,将影响2013年下半年猪价回升的速度和幅度,目前还需进一步跟踪。

姜超认为,下半年猪价上涨对通胀的影响可以分情况分析。按照历史规律,下半年猪肉价格平均上涨17%左右,如果CPI预测按照历史环比数据外推,17%的猪价上涨已经纳入预期。到年底,17%的涨幅相当于月均上涨2.3%。“如果猪价下半年上涨低于预期,如月均上涨仅1%,CPI预测需在现有基础上下调,最多单月下调0.3%,如果单月上涨超出预期,例如月均上涨3%,则单月最多上调0.1%。如果猪价上涨大幅超出预期,月均上涨5%,则CPI数据单月最多需上调0.7%。”“猪周期”延长趋势渐显

猪肉价格的涨幅趋势,影响着未来生猪养殖业和宏观经济的发展。分析人士认为,受成本增加、环保约束、疫病频发等因素的制约,未来生猪供给将受影响,而猪肉消费需求势头不会减弱,未来猪价中长期将呈上升趋势。此外,随着养殖规模化的逐渐提高,猪周期有逐渐延长的趋势。

据尚普咨询发布的《2010-2013年中国生猪养殖屠宰市场分析深度研究报告》显示,我国生猪养殖正处于毛利率由低向高的拐点,未来生猪毛利率水平成为行业竞争的主导因素。我国消费需求呈现刚性,未来猪肉价格中长期呈趋势性上移。

尚普咨询认为,我国生猪养殖成本增加,导致养殖热情减退。在我国城镇化和工业化加速发展的情况下,很多农村劳动力选择进城务工,这导致大量生猪散养户退出,由此导致的劳动力短缺对生猪养殖业造成很大影响。2000年以后,我国生猪散养户以每年下降一个百分点的速度退出,在最近几年更有加速之势。

银河证券行业分析师吴立表示,通过对生猪价格历史周期的回顾,可以看到,受饲料原料价格上涨和人工养殖成本上升影响,猪周期价格的低点在逐次提高。

“另外,周期有逐渐延长的趋势。”吴立表示,从历史数据看,前3个周期的时间长度为3年,后两个周期的时间长度为4年,周期的时间长度有延长趋势。主要原因是我国规模化养殖比例在不断提高,而规模化养殖户一般固定资产投入成本较高,进入壁垒和退出壁垒较大。对于猪价进入亏损期之后,这些规模养殖业不会大量淘汰母猪,并且其资金实力较散养户强,能够承受的亏损幅度更大,因此价格周期会被拉长。

钱亮表示,目前我国养殖业正朝着规模化趋势发展,这也有可能平缓3-4年的生猪市场自然周期。与先前几个主要周期相比,未来的生猪存栏波动可能逐步降低。主要原因是散户养殖比例将越来越少,而靠全产业链盈利的规模化养殖企业将带来稳定存栏量,体现出规模化养殖对生猪市场的“蓄水池”作用,增强产业抗风险能力。

顶一下

(1)

100%

踩一下

(0)

0%

上一篇:欧盟一周猪价:市场总体看好

声明:本网未注明“稿件来源:广东养猪信息网”的文、图、视频等稿件均为转载,如转载广东养猪信息网的稿件,请注明转载“广东养猪信息网”。本网站资料仅供参考,若资料与原文有疑,请以原文为准。

相关阅读:

- 2013-08-16猪肉价格淡季逆袭 下一轮“猪周期”已为期不远?

- 2013-08-162013年8月15日仔猪价格行情

- 2013-08-162013年8月16日生猪价格行情表

- 2013-08-16欧盟一周猪价:市场总体看好

- 2013-08-16后期猪价将在供需博弈中震荡调整

| 查看所有评论 最新评论 | |

|

|

|

| 发表评论 | ||||

|

新闻排行

- 网友:猪价涨势迅猛 养猪户担忧后势猪 1424

- 网友:广东猪价强劲反弹,压栏之风盛行 1272

- 网友:猪价走稳未见下跌先兆 1169

- 网友:第29周生猪市场行情解析 1150

- 网友:全国行情弱势下调 广东猪市行情 1098

- 网友:广东猪市供应偏紧,玉米饲料再度 1094

- 网友:多变因素致使未来猪价难以预测 1082

- 网友:压栏惜售再现 猪价短期内或窄幅 1074

- 全国猪价全面上涨 市场风云莫测 1045

- 第30周:广东猪价进入蓝色预警区域 1031

更多>>论坛热点关注