正邦科技:已过最困难时期 猪价下半年将回升

- 点击次数:

- 日期:2013-07-15 09:39

- 编辑:admin

- 来源:证券日报

- 评论

正邦科技今日发布2013年半年度业绩修正公告,称2013年半年报归属于上市公司股东的净利润为0万元-2666万元,比上年同期下降70%-100%,低于我们之前预期。公司曾在2013年第一季度报告中预计2013年半年报归属于上市公司股东的净利润变动幅度为-70%--40%。

2.我们的分析与判断

(一)、猪价上半年仍处下行阶段

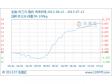

13年上半年猪价2013年1-4月份全国生猪价格一路下行,并一度下午达到11.6元/公斤的低点,在4月份市场底部振荡,猪粮比价在5:1的深度亏损线上下震荡,头均盈利水平则保持在-200元/头以上的亏损。2013年5-6月份,全国生猪市场在底部出现超预期反弹,1个多月时间,生猪市场直接从深度亏损的底部反弹至接近盈亏平衡线的水平。6月份在一直在14元/公斤以上运行。受生猪价格上涨拉动,仔猪补栏积极性较前期提高,仔猪价格也大幅上涨,从4月份份的350元/头(15公斤)一路上涨至当前的550元/头。

(二)、仔猪均价同比下降新建猪厂亏损较大

据我们了解,正邦科技商品猪对外销售业务中60%是仔猪,40%是肥猪,因此公司业绩与仔猪价格高度相关。2013年上半年正邦科技出栏仍主要以仔猪为主,上半年仔猪均价在450元/头左右,而12年上半年仔猪销售均价在620元/头,同比下降30%左右。

我们预计正邦科技13年仔猪完全养殖成本(包括摊销养殖业务期间费用40元/头)在410元/头,不同养殖片区因产能利用率情况不同而有所差异,如运行成熟的吉安片区,因饲养效率上升、改善饲料配方等方式导致完全养殖成本在360元/头,而其他片区如江西赣州片区、东北片区、广东片区则因投产时间短、产能利用不足等原因,养殖成本偏高。另外公司仍继续扩张仔猪生产产能,新建厂的仔猪分摊母猪的饲料成本偏高,导致许多新建猪场当前阶段亏损较大。

(三)、13年公司继续扩张产能下半年猪价将回升

2010年以来正邦科技进行战略转型,把生猪养殖业作为公司核心业务。未来五年的战略目标是2016年公司生猪出栏量达到1000万头,能繁母猪出栏50万头。2012年公司围绕生猪市场及原材料优势地区进行生猪养殖区域布局,公司产能规模建设超速增长,目前公司养殖业务板块主要分种猪发展事业部、商品猪事业部,而种猪事业部又下

属三大片区:江西片区、河南片区、山东片区。而商品猪事业部下属六大养殖主产区:江西、广东、东北、内蒙古、安徽、湖北。其中江西、广东、东北为重点发展区域。

在公司高速扩张的同时,必然导致公司期间费用的大幅增长,尤其是财务费用、管理费用的增加。近两年公司非常重视种猪业务的发展,这是养殖业务扩张的根基。但发展种猪业务兑现利润时间较长,且公司为长远考虑,种猪生产主要以内调为主。截止13年中期,目前公司能繁母猪存栏量已过12万头,这为2013年养殖量的高速增长奠定坚实的基础。

上半年行业处于深度亏损期,预计未来下半年猪价将在季节性需求拉动下振荡上行,我们预计猪价今年10月份前后开始上涨加速,若今年能繁母猪淘汰进度缓慢,不排除猪价将于明年4、5月份才能反转。

3.投资建议

我们仍坚持在我们关于生猪产业深度报告《猪周期专题研究》中的观点:二季度生猪养殖类公司业绩难有环比改善的迹象,三季度才可能出现环比改善态势。(1)若能繁母猪存栏去产能进展顺利,则10月份前后猪价底部反转概率较大,三季度果断布局生猪养殖板块!从而分享14年养殖行业“盛宴”。(2)即使去产能进度低于预期,周期反转推迟至明年4、5月份,今年10月份开始季节性反弹,我们认为反弹幅度在20-30%,持续时间3个月。三季度仍可参与底部反弹投资机会。(3)在养殖亏损期,养殖户防疫水平普遍下降,若下半年疫情普遍爆发,猪周期将提前反转。从以上三个思路分析,13年三季度均为投资生猪养殖行业的大好时机!

我们预计正邦科技13年/14年/15年公司EPS分别为0.13元/0.39元/0.77元,对应PE为59×、20×、10×。给予“谨慎推荐”评级。

风险因素:1、生猪疫情大范围爆发2、猪价出现大幅下跌3、公司对外扩张费用超预期增加

顶一下

(1)

100%

踩一下

(0)

0%

下一篇:双汇养猪需要新思维

声明:本网未注明“稿件来源:广东养猪信息网”的文、图、视频等稿件均为转载,如转载广东养猪信息网的稿件,请注明转载“广东养猪信息网”。本网站资料仅供参考,若资料与原文有疑,请以原文为准。

相关阅读:

- 2013-07-152013年7月15日生猪价格行情表

- 2013-07-15短期内生猪价格整体依将呈震荡持稳态势

- 2013-07-15生猪价格呈现震荡态势 跌涨幅度不明显

- 2013-07-15广西:市场行情略有好转 总体以弱势平稳为主

- 2013-07-12本周国内生猪行情走势分析

| 查看所有评论 最新评论 | |

|

|

|

| 发表评论 | ||||

|

新闻排行

- 网友:猪价震荡运行 外省猪源冲击广东 1113

- 网友:需求淡季维持 短期内猪价或难回 1077

- 网友:天气炎热抑制需求,加强防暑预防 1041

- 养猪成本:美国远低于中国 995

- 2013年6月20日广东地区生猪市场 955

- 2013年6月21日全国各地生猪价格 945

- 网友:猪价行情继续维持弱势 各地猪价 936

- 广东生猪市场行情持续低迷 出栏价维持 925

- 2013年6月28日生猪价格走势表 918

- 媒体:猪价真正的拐点可能在2014 913

更多>>论坛热点关注