2012中国生猪市场监测预警(2013预测)

- 点击次数:

- 日期:2013-03-01 08:44

- 编辑:admin

- 来源:soozhu

- 评论

2012年全国生猪市场分析回顾

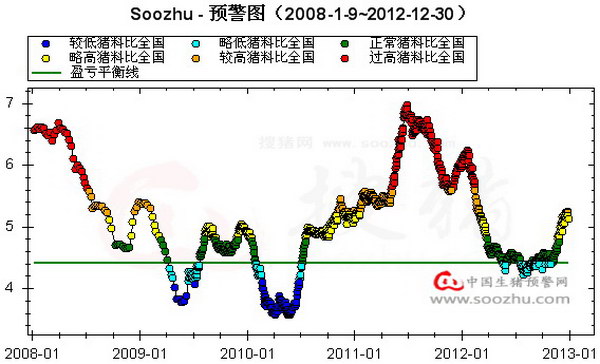

1、猪料比价走势分析

猪料比价是反应养猪盈亏周期变化最重要的指标,是出栏肉猪价格/全价配合饲料价格,因此此指标已经排除饲料成本的变化影响。由于猪价是由成本和供需缺口组成,因此,猪料比价反映的是生猪市场供需缺口的变化情况。4.4:1为盈亏均衡线,之上为供不应求,以下供大于求。

2012年猪料比价最高点出现在春节前的1月19日,为6.23:1,春节后大幅度下跌,供需缺口急剧缩小,3月28日便跌入绿色供需均衡区间,5月20日跌破4.4:1盈亏平衡线。之后猪料比价在4.3-4.6:1小幅震荡了近6个月,直至11月17日,才涨至4.6:1以上。截止2012年底12月31日涨至5.33:1。即使以2013年1月10日左右的高点与去年同期猪价均涨至近9元/斤,但由于饲料价同比上涨近10%,因此猪料比价为5.54:1,仍较2012年1月19日的6.23:1有近15%的差距。

5-11月份猪料比价长期在均衡线附近,预示生猪供需达到均衡,之后没有持续向供大于求方向发展,而是在供需均衡状态震荡了6个月左右。这和以往任何一轮周期都不同。过去只要跌破盈亏平衡线,从供不应求转到供需均衡,下一步就是供大于求,再下一步就是严重供大于求。最终导致生猪市场出现亏损、严重亏损,然后开始宰杀母猪。宰杀完母猪以后整个市场产能不足,进入周期性上涨。其主因是,生猪供应根本并未大幅增加,而是需求低迷所致。

2、猪粮比价走势分析

猪粮比价是政府调控猪价的主要预警指标,为出栏肉猪价格/玉米价格。不考虑豆粕、小麦麸价格对饲料成本的影响。但由于2012年玉米价格同比只上涨了4.5%,而豆粕、小麦麸价格同比涨幅均在10%以上。因此,猪粮比价衡量盈亏水平较实际偏高。

2012年全年的猪粮比价是6.17:1,而盈亏均衡线是6:1,只略高于盈亏均衡线。同比下降接近20%。2012年猪粮比价最高点为1月24日的8.02:1,之后一路下跌。4月2日便跌破6:1,直至10月25日才反弹至6:1以上。期间6个月的时间里,只有不到一周的时间跌破5.5:1的中度亏损线,其他时间均在5.5-6:1的成本线上下。11月开始猪粮比价在猪价上涨带动下上涨,至2013年1月11日至高点7.57:1。

3、自繁自养头均盈利水平走势分析

2012年自繁自养出栏头均全年平均盈利水平为91元,2011年年均盈利为537元/头,同比缩水了83%。主要原因来自于2012年猪价比2011年同期下降15%,全国均价只有14.44元/公斤,即年度均价只有7.2元/斤,而成本线却从去年的6-6.5元/斤涨至了6.5-7元/斤。

全年盈利最高点为第3周的1月20日前后近550元/头,之后一路下跌,第19周即5月初跌破50元/头,进入成本区域,直至第46周即11月中旬才反弹至50元/头以上。期间有4周亏损,最低点为第31周即8月初的-36元/头。第19-46周即5月初至11月中旬的平均盈利水平仅为28元/头。远低于全年平均的91元/头。11月中旬后猪价的强劲上涨推动盈利的上涨,至2013年第2周即1月10日前后猪价虽达到2012年初春节的水平近9元/斤,但盈利水平却不足400元/头。被蚕食掉的近200元/头主要用来支付上涨的饲料和人工成本。

第二章、生猪市场价格变化分析

4、出栏肉猪价格走势分析

2012年全国出栏肉猪年度均价为14.44元/公斤,同比下降近15%,2011年均价为16.98元/公斤。4-10月份期间长期保持在14元/公斤左右小幅震荡。11月份后涨幅加大,临近年底在需求的带动下涨破17元/公斤。阶段性拐点在2013年1月11日出现为17.53元/公斤,略高于2012年1月16日的17.48元/公斤。全年最低点出现在5月30日,为13.19元/公斤。

3月7日-11月24日共7个半月的时间在13.2-15元/公斤间波动。3月30日-8月15日共4个半月的时间低于14元/公斤,即我们在2011年年报中预测的最低价7元/斤以下。剩下7个半月的时间基本均在之前预测的7-8.5元/斤区间中。

5、仔猪价格走势分析

2012年仔猪价格年度均价为25.76元/公斤,较去年的33.65元/公斤下跌23.45%,是除自繁自养头均盈利之外下跌幅度最大的指标。全年的价格最高点并不像猪价、猪粮比价等出现在2012年1月中旬,而是出现在2月24日的38.21元/公斤。节后猪价岁持续下跌,但仔猪价格走势却逆势上涨近两个月,之后才随出栏肉猪价格大幅下跌。但当猪价在5-10月份企稳期间,仔猪价格却仍在下跌。

主要原因是7月份开始玉米、豆粕价格出现暴涨,育肥成本大幅上升、影响补栏。11月开始猪价涨幅加大后才猪价带动仔猪价格小幅反弹,但可能只是阶段性的反弹。猪价的阶段性拐点出现后不久,仔猪价格仍会跟着下跌。

仔猪价格的全年最低点并不像出栏肉猪价格一样出现在5月份,而是在11月7日,达到了19.08元/公斤,其绝对价位已经跌至2010年7月份时的水平。一头15公斤左右的仔猪卖价在300元以下,亏损幅度大于育肥猪。

7、二元母猪价格走势分析

与2011年相比,2012年的二元母猪价格走势是生猪市场所有量化指标中最为平稳的指标。从去年的1747元/头跌至1728元/头,只比2011年下跌了19元/头,跌幅仅1.09%。与之相对比的是仔猪价格却为跌幅第二大的指标。

长期以来,在“猪价——盈利——仔猪补栏——母猪补栏——总存栏——出栏——猪价”的价值传导过程中,猪价下跌导致盈利下降,从而导致仔猪补栏下降、仔猪价格下跌,最后导致母猪补栏下降,母猪价格下跌。因此,一般情况下,母猪价格、仔猪价格、肥猪价格的价格弹性、波动幅度基本保持一致或相差不大的水平。少有肉猪价格下跌15%、仔猪价格下跌24%,而母猪价格只跌1%的情况。

例如:2008年4月高点跌至2009年5月低点时,肉猪价格从17.5元/公斤跌至9元/公斤,仔猪价格从40元/公斤跌至14元/公斤,二元母猪价格从2300元/头跌至1200元/头,跌幅分别为45%、60%、45%左右。

从2010年开始,生猪市场最重要的这3个指标价格走势出现了分化。2010年开始以后,仔猪价格波动幅度依旧最大,肉猪价格波动幅度也很大,只有母猪价格波动趋于平稳。折射出的是补栏主体发生了改变,补栏母猪的目的不再像过去一样为了卖仔猪获利,而是为了保证正常的平稳生产。否则,不会出现2011年猪价、仔猪价格上涨一倍以上,母猪价格只上涨不到50%,2012年猪价、仔猪价格下跌15%以上,而母猪价格只下跌1%的现象。补栏如此理性,正是散户比重下降、规模猪场快速增加,使产业结构从量变到质变的显现。2012年养猪盈利比2011年缩水83%,而母猪补栏积极性依然很好,这将决定2013年的生猪供应。

第五章、猪病及生猪存栏结构变化分析

16、母猪存栏指数变化趋势分析

2012年全国母猪存栏的变化趋势呈现上半年平稳震荡,先小幅回升再小幅回落。下半年开始持续小幅增加。

鉴于2012年猪病相对平稳,一头母猪提供的活仔头数明显上升。因此,即使保持目前的产仔率和成活率,母猪存栏指数95左右,便可保证生猪的总供应基本达到均衡。若以目前的补栏速度继续增加母猪,2013年一季度母猪存栏指数便可突破100的均衡线。

第三卷 2013年全国生猪市场走势预测

第二章、判断2013年猪价走势不确定因素分析

26、2013年猪病形势多种可能性变化推演

2012年的猪病形势只能判断其对截止2012年底存栏结构的影响,还无法判断2013年的猪病对存栏结构的影响。因此,2013年的猪病形势可能出现以下几种情况:

a1、2013年10月份前无大的疫情,总体平稳;

a2、2013年4月前无大的疫情,夏季疫情略重,并未全国性高发病、高死亡率;

a3、2013年4月份前无大疫情,但夏季饲料霉变、出现严重疫情。

27、2013年宏观经济形势及购买力多种可能性变化推演

2012年生猪市场走势与之前预测走势之所以出现大的偏差,主要原因便是忽视了宏观经济形势的走势。2012年GDP增幅7.8%,创13年来的最低。2012年春节后很多消费品出现下滑,广东、浙江沿海劳动密集型出口企业出现大批农民工返乡,从猪肉销区返回产区,收入下降导致猪肉消费大幅下滑。宏观经济形势不好,导致猪肉、禽肉、食用油、面粉等很多农产品需求都出现了反常的大幅度下跌,而供应只是小幅度增加。

所以,2013年的行情最大的因素来自于宏观经济形势的不确定性。因此,2013年宏观经济形势可能出现以下几种情况:

b1、与2012年一样,二三季度较一季度快速回落,但全年GDP同比增7.8%-8.3%;

b2、二三季度较一季度平稳,甚至持续小幅增长,全年GDP同比增8.3%-8.8%;

b3、2013年宏观经济保持强势增长,全年GDP同比增8.8%以上。

28、2013年猪价走势多种可能性及概率预测

预测猪价走势,首先要对猪价构成的三大要素:成本、供应、需求分别进行分析判断。然后确定那些是截止2012年底已经基本可以确定的、哪些是不确定的。通过对基本确定因素(存栏结构、饲料成本、季节性需求变化)和不确定因素(疫情和宏观经济形势)的分析后,进行排列组合3*3,共9组组合:

第一组合:a1+b1,疫情总体平稳,成活率较高,而经济形势和2012年一样夏季低迷。结果将可能重演2010年走势,出现周期性亏损!从年初便开始快速下跌,3、4月份便可能跌破成本线,5-8月触底,底价可能达6元/斤左右。深度亏损2-4个月左右,大量宰杀母猪。本轮周期结束,国庆前后反弹走出亏损,新一轮周期开始。

第二组合:a1+b2,疫情总体平稳,成活率较高,供应增幅较大,而经济形势略好,需求略有回升。结果仍可能是供大于求,仍会出现亏损,亏损程度较2012年略大,但底部在6.3元/斤左右,出现部分资金链断裂、宰杀母猪,依旧可以出现周期性亏损,并之后开启新一轮上涨,但上涨力度不如第一种情况足。

第三组合:a1+b3,疫情总体平稳,成活率较高,供应增幅较大,而经济形势强势增长,流通性较强,需求同样增幅较大。进入高供应、高需求的高水平均衡状态,猪价长期保持在成本和正常盈利区,母猪补栏继续,本轮周期仍未结束。2014年供应压力将大增。

第四组合:a2+b1,疫情略重,供应较2012年略增,而宏观经济形势如2012年一样差。结果和第二种情况相似,依旧会出现周期性亏损。

第五组合:a2+b2,疫情略重,供应略增,宏观经济形势也略好,需求回升。结果可能介于第二中和第三种情况之间。行情较2012年略差,全年最低价可能在6.5元/斤左右。亏损程度不深,只有部分资金链断裂淘汰部分母猪,未出现大面积淘汰母猪现象。猪价可能如2012年一样,长期保持在7-8元/斤间小幅震荡。

第六组合:a2+b3,疫情略重,供应较2012年略增,而经济形势强势增长,需求增幅明显。结果可能类似与第三种情况。

第七组合:a3+b1,疫情严重,供应下降,而经济形势低迷,依旧不足。结果可能是先下跌再上涨,一旦严重疫情持续4个月以上,其结果和深度亏损大量淘汰母猪一样,母猪存栏大幅下降,本轮周期结束,后市进入新一轮周期。

第八组合:a3+b2,疫情严重,供应下降,而经济好转,需求回升。结果可能是疫病高发期间,病猪扰市,价格下降。随着存栏的快速下降,猪价将开始小幅回升,入冬需求旺季到来后涨幅扩大。严重疫情依然可推动猪市进入新一轮周期。

第九组合:a3+b3,疫情严重,供应下降,而经济形势强势增长,需求增幅明显。结果将是疫情严重期间,病猪短暂扰市,价格略有回落,当存栏大幅下降后,猪价将大幅上涨。猪价有可能再次成为CPI的焦点。

以上9种组合的结果,我们觉得第1、2、4组合的情况发生的概率最大,生猪市场周期性亏损期可能将在2013年夏天到来,从而重演2010年的走势。全年大部分时间猪价将保持在6.5-7.5元/斤左右,夏季最低点亏损程度有可能触及-150元/头,亏损期达到6个月左右。

第5、7组合出现的概率次之。较2012年平稳和较2012年上涨的可能性主要看疫情和宏观经济形势的发展,否则最后两组合出现的概率较小。

顶一下

(1)

100%

踩一下

(0)

0%

下一篇:短期内猪价可能保持平稳震荡态势

声明:本网未注明“稿件来源:广东养猪信息网”的文、图、视频等稿件均为转载,如转载广东养猪信息网的稿件,请注明转载“广东养猪信息网”。本网站资料仅供参考,若资料与原文有疑,请以原文为准。

相关阅读:

- 2013-03-01短期内猪价可能保持平稳震荡态势

- 2013-02-282012年2月28日生猪市场简评

- 2013-02-282013年2月28日全国生猪价格走势表

- 2013-02-28生猪存栏规模增长 供给过剩较为严重

- 2013-02-28全国猪价震荡略有反弹 后市走势仍不乐观

| 查看所有评论 最新评论 | |

|

|

|

| 发表评论 | ||||

|

新闻排行

- 网友:猪价持续疲软,节前回升期望不大 783

- 网友:广东地区肉猪价弱势稳定 猪苗价 756

- 网友:某大型养殖企业广东区肉猪出栏价 729

- 网友:猪价跌势难止 养猪户出现恐慌情 643

- 网友:猪价下滑未触底,养殖户消极情绪 621

- 网友:广东地区猪价弱势稳定 各地猪源 568

- 网友:未来肉猪价或不乐观 猪苗价格仍 531

- 媒体:未来猪价业内多看跌,或将进入震 511

- 2013年2月7日广州嘉禾牲畜市场报 497

- 网友:某大型养殖企业广东区肉猪价再下 476

更多>>论坛热点关注