2012年中国玉米价格回顾及后期展望

- 点击次数:

- 日期:2013-03-18 17:59

- 编辑:admin

- 来源:饲料行业信息网

- 评论

2012年中国玉米价格回顾及后期展望 2012年中国玉米(2458,5.00,0.20%)市场价格在内外各类信息、各方力量的影响下,创下历史新高,但同时国内玉米产量也突破记录,使得新粮上市后价格出现回落。近期,伴随新粮收购进度不断提高,玉米价格出现回升,后期新粮收购完毕,玉米市场将如何走向?

一 、国内玉米价格回顾

1、国内玉米价格走势

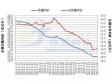

从玉米的年度价格来看,国内价格整体呈现出明显上涨趋势,由2000年的915元/吨涨到2012年的2405元/吨,复合年均增长率达到8.4%,仅次于籼米的价格涨幅。2000~2012年间仅有2002、2005与2009年出现价格下降,降幅均在5%左右;其余年份的价格涨幅大多在10%以上,其中2001和2004年甚至超过20%,分别上涨25.77%和21.35%。2010~2013年连续三年价格上涨,而且涨幅较大,推动玉米生产出现较大幅度的提升。

从2012年以来的月度价格变化来看,2012年1月、10月、11月的新玉米上市期间,月度价格出现一定幅度的下降,分别下降0.18%、2.77%和1.04%;其余月份均出现一定幅度的上涨,累计环比增幅为3.56%,为最近四年的最低同比涨幅。从同比价格变动来看,仅有2012年10月出现同比下降,全年月度同比涨幅的平均值为7.56%,为最近三年的最低涨幅。

从扣除货币价值变动因素的实际月度价格变动来看,2012年2月、8月、9月、10月和12月环比价格出现一定幅度的下降,全年的环比累计为4.34%,为三年来的最低水平。从同比玉米价格变化来看,各月均有不同程度的上涨,全年的平均涨幅为15.21%,其中上半年的上涨的幅度较高,基本在20%以上,新粮上市以来的实际同比涨幅在6%以下,为较低的价格上涨水平。2009年12月以来,玉米的实际同比价格持续37个月上涨,平均涨幅为15.94%;平均价格涨幅仅次于籼米的16.33%。玉米价格的持续上涨对国内的生产呈现明显的推动作用,促进国内玉米产量的持续上涨,并于2012年突破2亿吨,产量超过水稻成为我国最大的粮食作物。

2、国内与国际玉米价格的比较

同国际市场的比价关系来看,2012年中国玉米价格同世界主要的生产国、进口国的价格相比,中国为全球玉米价格最高的国家,不仅远高于主要生产国如法国和美国的价格,而且高于我们过去的主要出口国日本。中国玉米分别为日本、美国、法国及全球价格的1.14倍、1.31倍、1.30倍和1.13倍。中国玉米远远高于世界的价格对于国内的畜牧业生产、居民生活成本均产生较大的影响,同时也推动了玉米进口量的大幅增加。2008年中国彻底由世界主要玉米出口国转变成为世界主要的玉米进口国,2012年玉米进口量达520.6万吨,较上年增长1.97倍,成为历史上最大的玉米年度进口量。

从中国、美国美湾价格及中国进口美国玉米CIF价格比较来看,巨大的内外价差是大量进口的主要因素,特别是2012年10-12月,进口美国玉米的到港报价不仅远远低于中国国内的价格,并且低于美国国内,11月的进口到岸价低于当月美湾价格26美元/吨,12月的进口报关价仍远低于美湾价格。美国对中国玉米的贸易商存在对中国倾销玉米的倾向,这是2012年中国大量进口玉米的真正原因,美国继续向中国倾销玉米将会带来2013年的较大进口。中国大量的谷物进口并没有对国际市场带来巨大负面影响,相反美国对中国的玉米倾销可能对中国的市场产生较大的冲击,可能会导致不能使用进口玉米的深加工企业受到巨大的冲击,而使用进口玉米的深加工企业具备特殊优势,从而冲击国内玉米产业的健康发展。

3、小麦(2493,0.00,0.00%)—玉米价格比的走势

小麦—玉米在饲料消费中有较强的相互替代关系,特别是当前纤维素酶、植酸酶等各类酶制剂在配合饲料中广泛应用,饲料中小麦和玉米的相互替代性由此进一步增长。小麦—玉米的价格比直接决定小麦对玉米的替代。从2000~2012年间的小麦—玉米比价关系的年度平均值为1.05;标准方差为0.028;从统计数据可以看出正常的区间为0.993~1.105。小麦—玉米的比价关系突破正常水平将会提升小麦在饲料消费中的替代水平。

其中2011年6月至2012年10月,小麦—玉米的比价在0.9以下,带来小麦对玉米的替代大增。伴随新玉米上市,2012年度玉米的丰收,国内玉米供应相对充裕,同时国家再度提高小麦的最低收购价,中储粮也提高了小麦的拍卖底价,并且控制新麦投放量,使得小麦价格出现明显的上涨,小麦—玉米的比价关系基本回到的正常水平,小麦对玉米的替代大幅下降。非正常的小麦玉米替代基本停止。

二、2012~13年度玉米价格预测与分析

2012年国内玉米产量大幅增长,国内玉米供求状况明显改善;国际市场尽管受到北半球部分地区旱情的影响,全球产量有所下降,但是受到国际市场乙醇/石油价格走低,美国燃料乙醇消费大减,压低了美国生物乙醇的玉米消费量,从而使得国际市场的玉米价格走低,对中国玉米价格产生了严重的压制,后期玉米价格会有所回落。

2013~2014年度中国玉米产量和面积将会继续增长,预计玉米产量可望达到2.20亿吨,产量大于消费量,受到国内最低收购价政策的支持,仍会有一定的玉米进口,新增供应将远远大于国内的消费,作物年度的安全系数将会继续维持43%。从全球来看,北半球的美国玉米产量出现大幅度恢复性的增长,全球玉米产量将会首次突破10亿吨。同时,美国石油国际依存度下降,对国际石油的价格产生压制作用,也将在一定程度压制国际市场上燃料乙醇对玉米消费的需求,推动全球的玉米安全系数提升,对全球玉米的市场价格产生压制作用。

目前,全球经济不很乐观,尤其近期日本政府推动日元贬值,对美元形成支持,美元走强;但是,奥巴马2013年度国情咨文重点关注国内经济增长,有利于美元价值的稳定,新年度的美元会有一定幅度的升值,将对全球大宗商品的价格产生压制作用。

综合供求状况和宏观经济来看,尽管国内政府提高了政策支持价格,但是玉米市场价格会有一定幅度下降,预计降幅0.5%左右,2012/13年度均价达到2378元/吨?2012年8月~2013年1月的月度均价为2426元/吨,预计后期东北玉米大量上市,可压低国内的市场价格;同时,美国继续向中国倾销玉米,进口玉米数量仍然保持高位,价格保持低位,压制了国内深加工企业对国产玉米的消费。同时,美国对中国玉米深加工业开展反倾销调查,对国内的玉米深加工消费产生更进一步的压制。综合上述因素,后期国内玉米的价格将基本保持平稳,或可小幅回落,带来2012/13年的玉米年度均价出现一定幅度的下降,国际玉米在中国价格的带动下上涨5%左右,全球玉米价格指数达到215(1998-2000年均价为100)的高位水平。

2013~2014年度,伴随全球玉米供应的大幅增长,美元价值回升,国际石油价格保持低位,玉米的深加工消费保持低位,国际价格将会出现一定幅度的下降,大量的进口迫使国内玉米的市场价格继续下滑,实现国内与国际玉米生产的均衡。预计在新的年度,国内玉米的年度价格为2259元/吨,预计降幅在5%左右;国际玉米价格将可能下降10%左右,全球玉米价格指数可能降至193。

顶一下

(0)

0%

踩一下

(0)

0%

声明:本网未注明“稿件来源:广东养猪信息网”的文、图、视频等稿件均为转载,如转载广东养猪信息网的稿件,请注明转载“广东养猪信息网”。本网站资料仅供参考,若资料与原文有疑,请以原文为准。

相关阅读:

- 2013-03-192013年3月19日玉米价格行情走势

- 2013-03-182013年3月18日玉米价格最新行情

- 2013-03-152013年3月15日国内港口地区玉米价格汇总

- 2013-03-152013年3月15日玉米价格走势预测

- 2013-03-142013年3月14日玉米价格行情走势

| 查看所有评论 最新评论 | |

|

|

|

| 发表评论 | ||||

|

新闻排行

- 网友:某大型养殖企业广东区肉猪出栏价 916

- 网友:某大型养殖企业广东区生猪价格再 898

- 网友:某大型养殖企业广东区肉猪出栏价 775

- 网友:猪价跌势难止 养猪户出现恐慌情 759

- 网友:猪价下滑未触底,养殖户消极情绪 689

- 预计短期内广东肉猪出栏价仍维持跌势 652

- 2013全年生猪供过于求 亏损期将长 614

- 网友:广东地区猪价弱势稳定 各地猪源 611

- 网友:广东猪市仍低迷 短期内猪价或弱 585

- 网友:未来肉猪价或不乐观 猪苗价格仍 571

更多>>论坛热点关注