中国大豆产业链面临外资控制风险

- 点击次数:

- 日期:2013-09-02 10:00

- 编辑:admin

- 来源:饲料行业信息网

- 评论

作为中粮集团来说,他们出手稳定市场也是迫不得已,因为目前国内像他们这样规模大,产权又完全属于自己的大型榨油企业已经越来越少。作为国内最早全线开放的农产品,整个大豆市场和大豆产业已面临被外资控制的局面。

1995年前,中国一直是大豆净出口国,那时中国大豆就是优质大豆的代名词。但我国于1996年开放大豆市场后,中国的非转基因大豆突然被贴上了“劣质”的标签。同时,以转基因品种为主的进口大豆,则洪水般涌进中国市场。

2000年时,中国大豆进口量首次突破100万吨,成为世界上最大的大豆进口国。2007年大豆的净进口更是超过3000万吨。黑龙江大豆协会副秘书长周有金:(大豆进口)已经占到我们消费总量的70%以上了,那么可以这么讲,(进口大豆)它基本上决定了国内大豆的价格。

随着大豆进口量的增加,国内的大豆加工企业由于缺乏风险管理,也遭遇了国际粮商的围剿。令业内人士至今记忆犹新的是2004年中国大豆企业赴美采购大豆的经历。当时,得知“中国大豆采购团”来了,芝加哥期货交易所大豆期货价格剧烈攀升,达到每吨4300元人民币,当中国企业以高价买下后,不到一个月,豆价大跌50%!大多数中国本土大豆压榨企业陷入巨额亏损,随后,跨国粮商展开大规模并购。记者了解到,消费者熟知的鲁花、金龙鱼等一些知名食用油品牌背后,都有外资的身影。其中,美国嘉吉集团占中国食用油一半的市场份额。数据显示,我国现有的90家大型大豆加工企业中,64家具有外资背景,实际加工能力超过5000万吨,占国内总量的85%。而中资控股的食用油品牌,目前只有中粮旗下的福临门等为数不多的品牌。

【相关报道】

背景:2012年6月,食用油品牌巨头价格飙涨。

“这涨的也太快了吧。”长春市民刘海涛在沃尔玛超市购物时发现,一桶5升装的金龙鱼牌食用油价格已经涨到72元。

两大食用油巨头金龙鱼和福临门四月初宣布,旗下部分食用油价格平均上涨8%左右,这引发了消费者对食用油价格新一轮上涨的担忧。

作为生产食用油的重要原料,大豆的价格一直占据食用油成本的主要部分。金龙鱼品牌持有者新加坡益海嘉里集团表示,主产区供应减少导致国际期货市场豆类行情持续走高。

大豆减产成食用油涨价推手

专家表示,本年度全球的大豆减产已成定局,食用油供需偏紧已经成为本年度油脂油料市场的主基调,全球大豆供需偏紧是食用油价格上涨的最主要原因。同时,国内石油价格的上涨也成为食用油价格上涨的重要推手。

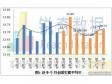

中国海关总署日前公布的数据显示,一季度中国进口大豆1333万吨,比2012年同期增加21.6%;进口植物油较上年同期增加30.5%,至176万吨。3月份,中国大豆进口483万吨,较去年同期增长38%;植物油进口58万吨,较上年同期增加81.3%,较2月增长5.5%。

据悉,中国大豆产业发展现状受国内大豆供需形势、玉米与大豆的比价、国际大豆供需状况、国际及国内经济因素等直接影响,各因素又互相联系左右着大豆的生产形式。

作为中国最大的大豆产区,黑龙江大豆种植面积、总产量约占全国的1/3,而吉林省的大豆生产总量占全国的10%左右。

记者从吉林省农委和黑龙江省农委获悉,2013年吉林省大豆种植面积401万亩,比去年减少168万亩;黑龙江省目前没有对大豆作物提出目标,但在种植结构调整的背景下,大豆面积很可能进一步缩减。

黑龙江省首席大豆专家、海伦市农业技术推广中心副主任王志华认为,过去三年,受种植收益相对较低及种植结构调整政策引导,黑龙江大豆种植面积已连续三年减少,产量受到较大影响。

2011年黑龙江省大豆产量仅542万吨,比2008年下降12.7%。“今年大豆种植收益较低的局面不仅没有改善,反而更加突出。”她说。

外资控制中国大豆全产业链

数据显示,自1996年起,中国开始进口大豆,每四年进口增加1000万吨。2010年进口数量已经突破了5480万吨,国产大豆只有1400万吨左右,仅占消费量的25%。

“大量进口,不仅直接抑制了国内大豆生产,更严重的是,从原料供应,加工到相关的饲料和食品业已基本被外资控制。”吉林省农科院研究员赵丽梅说,目前,已有百年历史的四大跨国粮商,即ADM、邦吉、嘉吉和路易·达孚,控制中国油脂市场原料与加工及其食用油供应的75%以上,跨国粮商在中国97家大型油脂企业中的64家企业参股或控股,占总股本的66%。

“国际巨头的垄断,对我国大豆产业,对饲料和食用油的战略安全已构成现实威胁,大豆和食用油的对外依存度都已经达到60%以上,超过了安全警戒线。”赵丽梅说。

业内专家表示,外资控制中国大豆产业链的“事实”早在几年前就已经出现,突出表现在食用油价格异常波动上。

2010年春节销售旺季到前,国内几大食用油生产商宣称上调旗下大豆油、菜籽油、调和油价格,涨价幅度10%至15%。

2010年2月春节过后,国内食用油价格在外资垄断者的操控下开始“跳水”,玉米油、葵花油以及各品牌调和油价格纷纷回落。而同期,上游食用油的原材料价格却在上扬。

记者发现,与消费市场背道而驰的是,食用油上游原材料价格却在近期小幅上扬。数据显示:2010年2月23日美国大豆到港成本为3559元/吨,而1月28日到港成本为3505元/吨,上涨了54元/吨。同时,国产大豆每吨也上涨了100元。

上游涨价,零售市场降价,是否矛盾?对此,中华油脂网分析师郭清保表示,零售卖的食用油产品,是采用前期进货的原材料。表面上看,零售市场食用油降价促销是因为进入节后消费淡季,属于厂家“例行”活动,而内因仍然是处于中游的外资势力握有强势的“话语权”,控制了产业链其他环节。

业内人士指出,进口大豆、外资食用油巨头,控制了国内大豆产业链。

黑龙江大豆协会副秘书长王小语表示,2004年出现的“大豆危机”,导致国内压榨企业损失惨重,大量企业倒闭,尤其以大豆主产区黑龙江省最为严重。而此时,控制全球粮食生产运销的四家国外公司趁机低价收购、参股中国大豆压榨企业。

“与进口大豆相比,国产大豆产量低,供给量少,市场份额少,难以与进口大豆势力抗衡;同时,目前外资在大豆产业占有优势,国家也不好进行调控。”王小语说。

“目前,中国的食用油市场高度集中国内70%以上的榨油企业被跨国粮商或控股或参股,已经形成了国外四大粮商控股或参股金龙鱼、福临门、鲁花等主要品牌的局面。”中投顾问食品行业首席研究员陈晨说。 农民种植大豆积极性受挫

在东北许多产粮大县,大豆和玉米是主要的竞争作物,农民通常会比较玉米和大豆种植效益,来衡量玉米和大豆的播种面积,而耕地面积是有限的。

业内人士分析,东北大豆产业与上年度相比,从生产环节看,问题十分突出。

第一、比较效益低。以海伦市为例,当地大豆、玉米、水稻三大主栽作物中,大豆的比较效益是最低的。由于产出效益较低,导致农户生产积极性不高,种植面积逐年下滑。以海伦市为例,大豆种植面积最高年份达到250万亩,2010大豆种植面积只有126.3万亩,今年种植面积只有100万亩,呈逐年减少趋势。

第二、价格不稳定。受国际市场、年景等不同因素影响,大豆市场价格起伏不稳。虽然国家出台保护价政策,但农民不愿卖出大豆,2009年大豆价格受灾害减产及进口大豆冲击影响,目前价格在3700元左右徘徊,农民种植大豆积极性受挫。

第三,大豆生产水平不高。在东北地区,受一家一户分散的种植方式制约,大豆生产标准化水平普遍较低,虽然有一些高产栽培技术,如大豆窄行密植技术,最高产量可达298公斤/亩,但农户难以在实际生产中广泛推广。农民为了减少成本,不愿意在收入较低的大豆生产上增加投入,致使新技术、新品种应用滞后。特别大型机械作业面积不多,土地板结,抗旱涝的能力差,单产不高。

第四,由于投入不足,农田基本建设欠账较大,难以抗御自然灾害,表现在大豆生产上尤为明显。近几年,东北大豆主产区低温、风灾、虫灾、旱灾、涝灾频发,大豆减产明显。加上大豆“重迎茬”面积比重较大,导致大豆病虫害严重,大豆单产水平低。

加工流通环节缺市场竞争力

目前,东北地区大豆龙头企业主要以加工豆油为主,生产链条短,产品水平低,附加值不高。这些企业大多生产设备比较陈旧,科技含量不高,集中在初加工阶段,缺少高、精、尖产品,市场竞争能力弱,科技贡献率较低。

以全国大豆重要交易集散地黑龙江省海伦市为例,当地是非转基因大豆主产区,由于近几年进口转基因大豆价格一直较低,使得全市大豆加工企业相对成本较高,而处于长期亏损状态。目前,全市仅有3户企业继续生产而且是限量加工,处于半停产状态,停产企业已占大豆加工企业总数的80%,大豆加工量由2003年的16万吨锐减至6万吨,下降了63%。

此外,流通环节问题凸显。吉林省农科院副院长董英山表示,大豆主要消费地集中在经济发达、人口众多的沿海地区。相比东北地区具有运距长、运输成本高的特点。由于铁路车皮数量有限,如果到了大豆销售旺季就面临着严重的运输瓶颈,大豆经营业户申请铁路车皮十分困难,通过公路外运,又直接增加了销售成本。

专家认为,东北大豆主产区普遍存在粮食仓储设施老化、容积小,特别是大豆批发交易市场仓储能力不足问题。近年来,虽然国家加大了投入力度,但由于国家重视销区粮食物流平台建设,而对产区粮食物流平台建设投入力度相对较小,致使东北大豆流通体系建设仍然处在较低水平上,不能满足保护价收购及国有仓储需要。

据悉,目前东北大豆销售主要由小商贩经营,个体商贩已经成为大豆进入市场的主渠道。小商贩在收购中很容易压价,使农户的经济效益受到损失。

在有限耕地资源的限制、相关品种种植效益比价优势及进口大豆占据市场价格优势之下,黑龙江今年大豆播种面积仍在下降。即使通过国家政策、提高单产来维持总产等手段扩大国产非转基因大豆种植面积,由于产区大豆运到沿海成本太高、远没有直接在港口进口大豆收益高,市场还是会更多倾向于选择进口,国产大豆对于市场影响的力度将逐渐减弱。

原标题:食用油行业面临外资控制风险

原标题:食用油行业面临外资控制风险

顶一下

(1)

100%

踩一下

(0)

0%

声明:本网未注明“稿件来源:广东养猪信息网”的文、图、视频等稿件均为转载,如转载广东养猪信息网的稿件,请注明转载“广东养猪信息网”。本网站资料仅供参考,若资料与原文有疑,请以原文为准。

相关阅读:

- 2013-09-032013年9月3日豆粕大豆早盘分析摘要

- 2013-09-022013年9月2日大豆价格行情走势

- 2013-08-292013年8月29日大豆价格行情

- 2013-08-282013年8月28日大豆价格最新行情

- 2013-08-272013年8月27日大豆价格行情

| 查看所有评论 最新评论 | |

|

|

|

| 发表评论 | ||||

|

新闻排行

- 网友:猪价走稳未见下跌先兆 1238

- 网友:广东猪价基本稳定 养户期待节日 1179

- 网友:全国行情弱势下调 广东猪市行情 1125

- 猪价继续回落 屠宰企业抛库将对猪价不 1125

- 网友:生猪市场总体走稳 生猪交易活跃 1110

- 全国猪价全面上涨 市场风云莫测 1108

- 网友:压栏惜售再现 猪价短期内或窄幅 1078

- 第三十五周:猪价涨跌不一 猪户出栏积 1011

- 2013年8月16日广东生猪行情保持 1004

- 高温天气 预计8月份猪价以稳中上涨为 994

更多>>论坛热点关注